整个茶饮界,终于等来奈雪的茶轰轰烈烈的上市。6月30日,奈雪的茶正式登陆港交所,股票代码“02150”。相较于19.8港元/股的IPO发行价,奈雪的茶上市首日低开4.75%,报价18.86港元,总市值为323.47亿港元。

奈雪的茶赴港上市现场

文/文心 编辑/包校千

从2015年在深圳开出第一家门店,到如今在香港挂牌上市,奈雪用五年多时间走完了别人用十年甚至更长时间走过的路。其在招股书中称,公司成立之初的目标,是打造一个高端茶饮品牌,改变大家对茶饮的固有认知,让奈雪成为一种流行、时尚、健康的生活方式。

自6月18日启动公开招股以来,奈雪的茶获得432倍超额认购。在上市庆祝仪式现场,奈雪的茶创始人夫妇赵林、彭心表示,奈雪的茶是在创新的土壤下发展起来的,整个团队是在跑一场马拉松。上市不是终点,而是到了补给站,补充好后继续出发,未来让更多的消费者喝到好茶。

在业内人士看来,奈雪的茶作为“新式茶饮第一股”,一方面有利于助推茶饮的国际化,以及整个行业的估值和规模;另一方面,茶饮行业将备受资本、社会等全方位关注和重视,整个行业的造富效应会被再次激发和放大。

亏损是奈雪的茶一直无法回避的问题。招股书显示,公司从2018年到2020年的亏损分别为6793万元、3968万元和2.03亿元。尽管奈雪更新了招股书,称2020年经调整净利润为1664万元,实现扭亏,但质疑声认为这是剔除了一些亏损数据,让账面数字变好看而已。

不过,目前因为标的稀缺性,机构对奈雪的茶短期估值较为乐观。中信证券表示,考虑到公司所处快速开店周期,叠加公司作为目前唯一一家上市的现制茶饮头部企业所具备的稀缺性,预计2023年市值可达377亿港元。

根据计划,奈雪的茶(以下简称“奈雪”)未来两年将主要在一线城市和新一线城市开设近700家门店,其中约70%为奈雪的茶PRO店。消费场景更多元、成本更低、整体运营效率更高的奈雪的茶PRO店,简单来说就是入驻社区、减小店面面积,提高店面经营利润率,不过这个发展方向,未来是否能够帮助奈雪带来稳定的盈利增长尚不确定。

荣耀

经常奔波于各大会议,为奈雪宣讲、为行业献策的彭心,几年前还正值桃李,那时她在会上常提起自己与赵林的爱情故事。

那之前,赵林还是一个忙于餐饮、婚姻问题却一直待解的大龄男青年,所以除相亲以外的社交活动都会被他推掉。而当时,彭心正筹谋着开一家烘焙店,但零经验的她急需有经验的人指导。

为了与赵林见一面,彭心经朋友介绍,打着相亲的旗号,去向赵林讨教问题,还带去了一整套商业计划书。赵林对认真的彭心生发出一丝好感,在明知项目很难成功的情况下,还是索性甩出了一句:你想做好店,只有一个办法,做我女朋友。

赵林没想到,彭心很认真地给予了肯定答复,三个月后他们领了结婚证,然后真的开了一家茶饮店,并用了彭心的网名“奈雪”取名,于是便有了“奈雪的茶”。他们希望看到这个名字的人,都能联想到美好的事物,比如漫天的飘雪,冬天捧在手心暖暖的热茶……

带着美好的初衷,奈雪扩张速度也十分喜人。从2015年11月在深圳核心商圈开出首家门店,到2018年A+轮融资,奈雪的茶迅速成长为新式茶饮首个独角兽,估值60亿元。三年后的今天,奈雪又摘得“全球茶饮第一股” 头衔,估值也顺势翻了近六倍。

从抵押房产开首店,到覆盖全国茶饮顶流,彭心与赵林的身家也已不止百亿。根据招股资料,上市后彭心、赵林夫妇将合计持有9.77亿股,按每股19.8港元发售价计算,两人股权财富达193.5亿港元(折合人民币160.9亿元)。这一财富水平如果放在2020福布斯中国400富豪榜中,大致排名在194位,几乎和福耀玻璃创始人曹德旺家族相当。

估值与身家上涨背后,奈雪的门店网络愈发庞大。奈雪全年招股书显示,截至最后实际可行日期,奈雪共计开出562间茶饮店。根据灼识咨询统计,截至2020年12月31日,按覆盖的城市数目计,奈雪拥有覆盖中国最广泛的高端现制茶饮店网络;按门店数目计,奈雪亦为中国第二大高端茶饮店品牌。

在奈雪享受高光时刻的同时,整个中国茶饮业,也在新兴茶饮的助推下,向前迈进了一大步。

茶饮服务员,从五花八门的称呼,拥有了正规的名称“调饮师”。今年3月18日,人力资源社会保障部会同国家市场监督管理总局、国家统计局,正式将“对茶叶、水果、奶及其制品等原辅料,通过色彩搭配、造型和营养成分配比等,完成口味多元化调制饮品的人员”,定义为调饮师。

整个产业链也在不断迭代和提升。中国农业科学院茶叶研究所首席科学家尹军峰曾表示,过去几十年甚至一百年时间里,茶叶的原材料加工、生产全部围绕一杯冲泡的原叶茶,而真正能匹配新式茶饮大规模生产的体系还在不断打磨中。

据了解,奈雪每年为生产“茉莉初雪”所消耗的绿茶就超过50吨,使用茉莉花材原料超过80吨,而全国门店年消耗名优茶用量总计达近千吨。奈雪通过多地投建专属茶园、果园和花园,既保证原料的稳定供应,也保证了上游产值收入。

数字化转型,也是茶饮业从粉末街头时代,到新式茶饮时期的一个重要革新。《2020新式茶饮白皮书》显示,9家新式茶饮品牌组建了数字化团队,其中奈雪、喜茶数字化团队超过百人;新式茶饮借助数字化工具,实现24小时之内得到顾客对产品反馈,并迅速作出优化调整。

“茶作为中国最具代表性的产品和文化之一,在中国崛起和全球化发展的时代背景下,是非常有机会能够输出一个全球品牌的”,彭心在上市庆祝仪式上表示。中国茶所承载的文化需要依靠品牌的力量推动。奈雪成为“全球茶饮第一股”,或许是中国茶走向世界最好的机会。

“这是一场马拉松,奈雪上市只是这个过程中一个很小的风景,未来我们希望奈雪成为更多人更多生活场景下的日常,奈雪也不会是简单的饮料行业。”彭心如是说。

阵痛

一切看起来似乎很美好,但奈雪的上市路,也充满着阵痛。

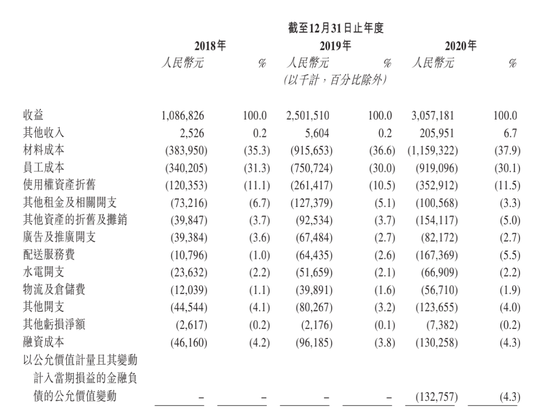

区别于开放加盟的茶饮品牌,目前奈雪所有门店均为直营店,纯粹的直营模式意味着较高的前期投入,其中原料成本和员工成本,连续三年占比都在30%以上,这也是外界一直以来不断质疑的点。

奈雪的茶2018-2020年合并损益表|招股书

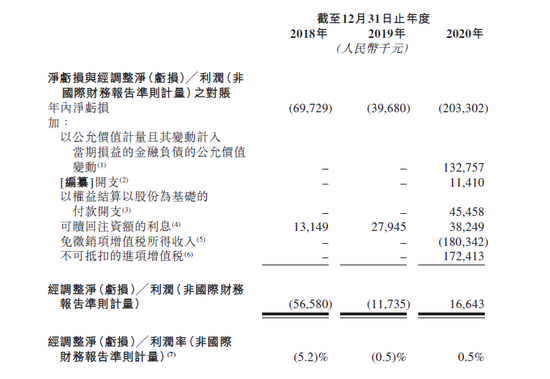

受高企成本的拖累,奈雪的收益一直不够亮眼。2020年虽然经调整净利润(非国际财务报告准则计量)达1664万,但2018年、2019年这一数据为亏损,分别为5658万、1174万。

奈雪的茶2018-2020年经调整净利润表现图|招股书

奈雪也在不断寻求新的增长点。2019年奈雪曾在酒饮业务上寻求尝试突破,只不过效果不太理想。大众点评显示,北京华贸中心的奈雪酒屋,目前已处于歇业关闭状态,而宁波的一家酒屋,同样显示“暂停营业”。

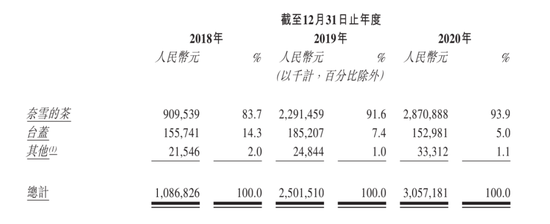

当然,奈雪也没有落下“做副牌”这一常规做法。台盖、梨山、奈雪,本同属品道旗下的餐饮品牌,但目前只剩台盖与奈雪并肩作战。招股书显示,由于梨山所产生收益很少,截至最后实际可行日期,已决定停止梨山的运营,并关闭旗下两间梨山茶饮店。

而台盖无论在门店数量,还是整体收益上,都不及奈雪。由于台盖面向对价格更为敏感的学生及年轻上班族,平价客单价仅为16元,而根据招股书,截至2020年12月31日,台盖在中国大陆9个城市仅拥有64间门店,平均单日销售额由2018年的7537元减少至2019年的6387元,主要原因解释为“战略性决定短期内不将资源用于推进台盖增长”。

2018-2020奈雪的茶与台盖的收益明细|招股书

增收困难,奈雪又将重心进行转移。2020年11月推出全新茶饮店型“奈雪PRO”,重押数字化转型,奈雪寄希望于通过奈雪PRO,来实现大幅“降本增效”。

相比奈雪标准门店,奈雪PRO有三点革新:一是门店选址有所改变,除高档购物中心外,也会去到写字楼及居民区中心的核心位置,覆盖更多休闲及日常通勤场景;二是增加咖啡产品及烘焙、零食等零售化产品售卖;三是,软欧包由现制现做,改为中央厨房提供预制材料,现场简单加工出品。

“一口茶,一口软欧包”,是奈雪商业故事的核心主张,只不过现制现做的软欧包,不仅推高了成本,在收入上也没法与茶饮齐头并进。

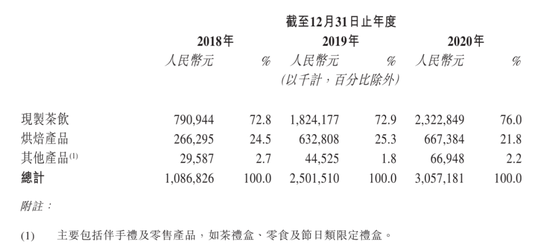

奈雪目前拥有超过25款核心烘焙产品,以及25款核心茶饮产品,但收入贡献比差距悬殊。2018年到2019年,现制茶饮与烘焙产品的营收贡献比例约为7:3,2020年这一比例向8:2靠拢,消费者更多还是冲着一杯茶而来。

奈雪2018-2020按产品类别划分的收益明细|招股书

奈雪对PRO店做出的改变,也就顺理成章。目前,奈雪的茶已在全国七个城市运营14间奈雪PRO店。按计划,奈雪未来两年将主要在一线城市和新一线城市开设近700家门店,其中约70%为奈雪PRO店。

作为数字化排头兵,奈雪PRO店运营效率如何,还有待时间的考证。依据公开报道,奈雪PRO店目前与标准店的同店利润率相当,但其租金成本基本在10%以下,同时随着自动化设备的落地以及整体SOP设计,奈雪PRO店在人力成本上比标准店保守估计可以节省2%到3%。

虽然奈雪一直处于不断转型变化中,但有两点却始终坚持不动摇:一是原材料品质投入,二是门店空间体验,彭心不只一次对外强调过,不会降低产品品质,空间体验也不会因奈雪PRO门店的面积缩小而降低,“这是长期投入的重要性,短期利润并不是第一位”。

相较于传统茶饮,品质升级、空间体验,是新式茶饮最大的创新突破,也是核心价值所在。如何在“立本”间真正做到“立身”,奈雪PRO需要加速找寻答案。

未解之题

奈雪用短短五年多时间登陆二级市场,离不开资本的助推。放到更大时代背景来看,奈雪与天图资本的故事,展现出新时期创业者与投资人关系的新范本。

在奈雪的历届融资中,天图资本出现频次最高,而且在最开始的三轮融资中,天图是奈雪唯一的机构投资者。天图资本与奈雪的深度绑定,在股权结构中也有直接体现。根据招股书,彭心赵林夫妇为第一大股东,直接持股67.04%,第二大股东为天图投资,持股13.04%。

奈雪与天图的“姻缘”,对外报道的并不多,综合媒体以及业内人士的表述,可以看出二者的牵手不盲目也不激进,反而“清醒”又“自知”。

在接受天图资本投资前,奈雪见过不少投资者,其中就有今日资本的徐新,网易、京东、美团、知乎这些公司背后,都离不开她的资本支持。彼时徐新曾在奈雪坐了一下午,连点了6杯奶茶,但因为当时奈雪并不缺钱,还是被彭心一口回绝了。

天图资本找到奈雪的时间也不晚,据天图投资管理合伙人潘攀称“至少是前三”,在奈雪开第二家门店时,潘攀就开始与赵林维持每两周见一次面的节奏,但赵林也很谨慎,一直在观察双方是否能够合作。

双方谈论的内容,大多也是这个行业的现状以及接下来的趋势,很少涉及奈雪的业务。这种状态持续了近半年时间,直到奈雪开第十一家店时,奈雪和天图才正式讨论融资事宜。

尽管当初天图给出的估值不是最高的,但彭心却因天图安排的一场培训和沟通下定了决心。天图资本从市场、行业、对手、消费群体等方面为奈雪做了一次全方位的分析。更重要的是,天图在条款的设定方面也给出足够诚意:接受奈雪不接受对赌、不接受计划性的要求。

此后,在投后管理中,天图投资名单上的百果园和八马茶业,也为奈雪供应链起到重大支撑。这两家企业的总部和奈雪一样同位于深圳,八马茶业提供精心选料,百果园则进一步强化奈雪在优质水果供应链上的优势。

当然,资本下注不光看“志趣相投”,更重要的是投资回报,天图瞄准了新茶饮市场的潜力。

“这是天图的投资风格,因为我们在奈雪身上看到了另一个周黑鸭”,天图资本投资部董事总经理魏国兴曾表示,周黑鸭和奈雪都是消费升级的典型代表,消费升级是一个随人均收入增长的漫长过程,卤制品会经过多个发展阶段,茶的消费升级,很可能也有多个波段。

周黑鸭所属的那个时代,卤鸭行业都是用色素调色让卤鸭颜色更鲜亮,周黑鸭则反其道而行之,不用色素保持卤后本色。2016年周黑鸭在香港上市,它让天图资本目前已获得约15倍的账面回报。

他表示,奈雪采用几千元一斤的高档茶叶来做奶茶,与传统的香精调制奶茶口感完全不一样。随着中国经济崛起而带来的文化崛起,茶像咖啡一样风行全球并非遥不可及,这个过程中产生多个星巴克级别的品牌也不是不可能。

只不过,奈雪上市后,与资本的故事,又会进入新阶段。二级市场能否与奈雪拥有美好“良缘”,一切还是未知数。奈雪上市首日开盘即破发,报18.86港元,发行价19.8港元,跌4.75%,开盘总市值323.47亿港元。

在一位香港本地券商人士看来,奈雪作为茶饮行业在二级市场的先行者,港交所、证监会对新茶饮行业相对不熟悉,奈雪作为头部品牌,需要定义整个行业。而且成功上市后,代表着奈雪将进入经营完全公开透明的阶段,在监管层面面临着不小的考验和挑战。

“第一个上市主要是能够成为这个领域被对标的对象,有行业龙头、引领的意义在,可以在资本市场上作为这一业态的‘代言人’”,上海财经大学电商研究所所长崔丽丽认为,规模扩张是很重要的影响营收的指标,但茶饮市场竞争者林立,奈雪未来的盈利能力不是很乐观。

一位长期关注消费领域投资人则认为,按照打新的情况看,奈雪关注度很高,高关注度、高景气度、高预期齐备,上市后的走势应该比较乐观。尽管各方面数据都很“普通”,但上市后可以有更多的钱来加强竞争力和提高壁垒,“有的时候,天时远比地利和人和更重要。”

但正如潘攀曾说,“消费品牌不可能由一个品牌完全垄断市场”,当新品牌进化的速度普遍提速,与竞争者如何博弈,对二级市场怎样“交付”,对奈雪来说都还待解。