7 月 9 日晚,医疗大数据公司零氪科技紧急暂停赴美 IPO, 上市计划被延期。此前零氪科技的招股书显示,拟发行 1080 万股,发行区间为 17.5 美元到 19.5 美元,筹资约 2 亿美元,按发行价区间的中值计算,零氪科技估值 15 亿美元左右。

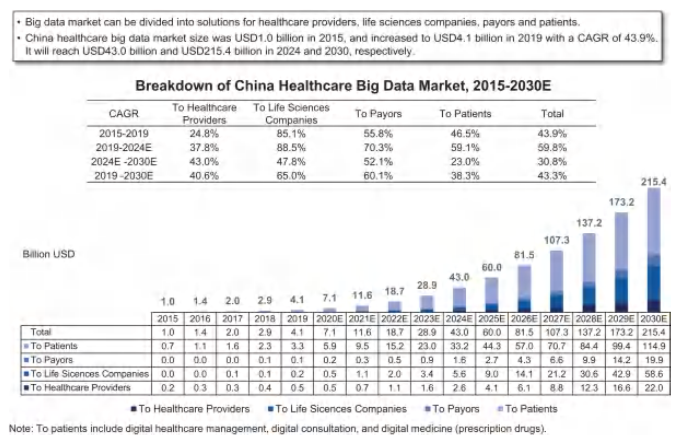

数据显示,中国医疗大数据市场发展迅速,规模从 2015 年的 10 亿美元增长到 2019 年的 41 亿美元,年复合增长率为 43.9%, 预计 2030 年将达到 2154 亿美元。

而如今,零氪科技上市计划的搁置,让这家飞奔的独角兽按下了猝不及防的“暂停键”。前几日,国家对滴滴、满帮集团 、BOSS 直聘进行网络安全审查,这三家公司的共同点是都在今年 6 月赴美上市,并且有着海量数据的积累。如此看来,做医疗大数据的零氪科技,在此时被叫停上市也就不足为奇了。

7 月 10 日,国家网信办发布《网络安全审查办法(修订草案征求意见稿)》(下称《意见稿》),《意见稿》显示:掌握超过 100 万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查。零氪科技此次 IPO 的搁浅,或许与监管环境有关。

踩上了大数据的风口,又选择了肿瘤领域进行布局,加上明星资本为其“站台”,零氪科技奔赴二级市场看似理所当然,但零氪面临着持续亏损、营收结构单一的问题,此外受外部政策变动影响,能不能顺利 IPO 还需要打上一个问号。

募资“缩水”,现金流充足

张天泽出生于医学世家,父亲是一位资深的肺癌手术专家。张天泽曾经观察到,父亲电脑里的成千上万的患者资料都存在文档表格里,他想创办一个可以把零碎的肿瘤数据集中的平台,这样在造福患者的同时也能提升医生的诊断效率。

于是在 2014 年,乘着医疗大数据行业的东风,张天泽创办了零氪科技。

公司打造了包括针对危重疾病患者的数字护理平台 LinkCare、 基于人工智能的纵向医疗数据管理系统 LinkData 和数据驱动的精准生命科学解决方案平台 LinkSolutions, 在肿瘤、罕见病等重大疾病领域深耕。

今年 7 月 1 日,零氪科技更新了招股书,招股书显示在不考虑超额配售的情况下,零氪科技本次赴美上市募资或将超 2 亿美元。而此前的招股书显示,零氪科技准备筹资约 5 亿美元,募资“缩水”了一半。除了零氪科技,亚朵酒店和 Soul 也于近日暂停了上市计划。

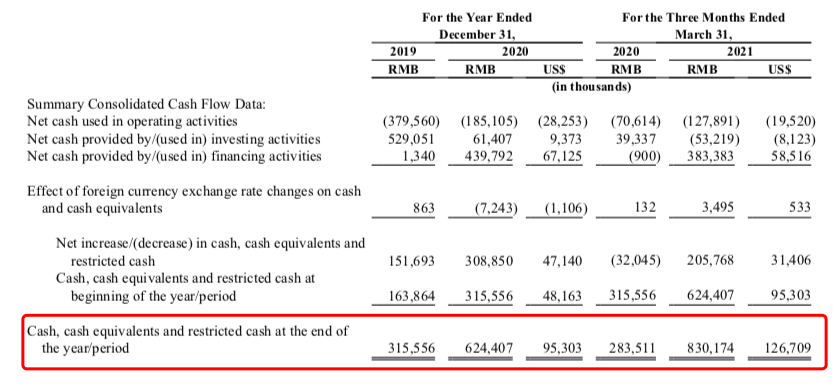

不过,在现金流方面零氪科技似乎不用担心,数据显示截止 2021 年 3 月,公司的账上现金 8.3 亿元,较为充足,暂时不会影响其运营。

此外,处于成长赛道的零氪科技选择了更加细分的肿瘤领域,明晰的业务或许能帮助其“突围”,增加上市的把握。

国家癌症中心的相关数据显示 ,2020 年我国总体癌症 5 年生存率为 40.5%, 远低于美国的 67%。

依托自主研发的全球先进的 AI 数据治理系统 (LinkData), 零氪在肿瘤、罕见病等重大疾病领域深耕,打造了肿瘤患者全疾病周期平台。

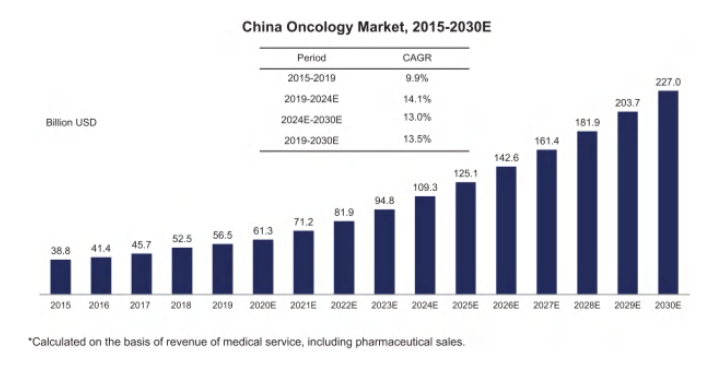

零氪科技的招股书显示,在中国所有的治疗领域中,由世界上最大的肿瘤患者群体推动的肿瘤医疗支出增长率最高。肿瘤学的市场规模从 2015 年的 388 亿美元增长到 2019 年的 565 亿美元,复合年增长率为 9.9%, 预计从 2019 年到 2030 年将增长到 2270 亿美元,复合年增长率为 13.5%。

根据 Frost & Sullivan 的数据,零氪科技为精准医疗构建了中国最大的数据驱动数字基础设施,由 LinkData、LinkCare 和 LinkSolutions 组成。三个子系统相互作用,不同的业务组合带来了强大的飞轮效应。随着 LinkCare 平台为更多的患者和医生提供服务,零氪科技将积累更多真实世界的数据,进一步构建核心竞争力。

从 2019 年至 2020 年 ,LinkCare 平台的付费患者数量从约 37300 人增加到约 54900 人,生命科学公司客户数量从 118 家增加到 176 家。

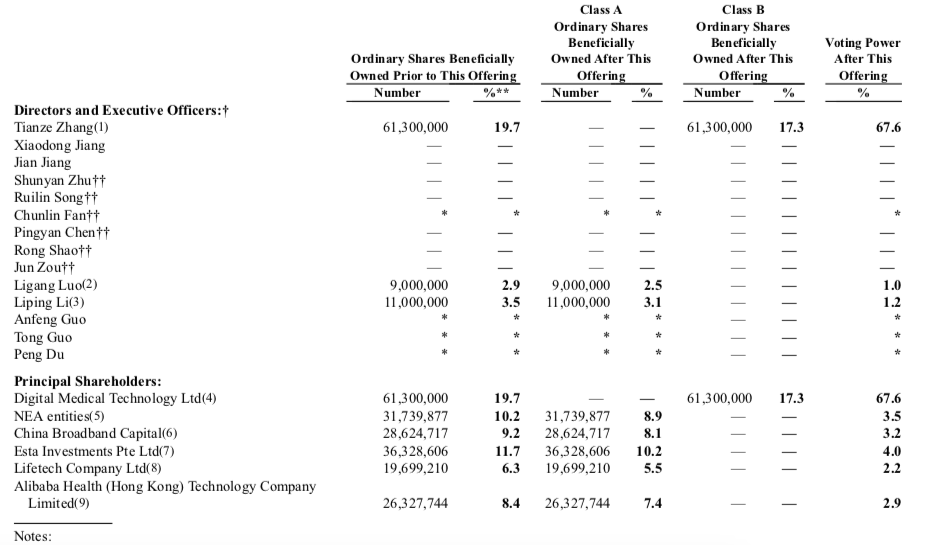

招股书显示,上市前公司创始人兼首席执行官张天泽持股 19.7%, 是公司最大股东 ,IPO 后持股占比 17.3%。 在机构持股方面,恩颐投资在零氪科技 IPO 后持股占比 8.9%; 中国宽带资本持股 8.1%; 淡马锡持股 10.2%; 阿里健康持股 7.4%, 拥有 2.9% 的投票权。

难以盈利,“卖药”为生

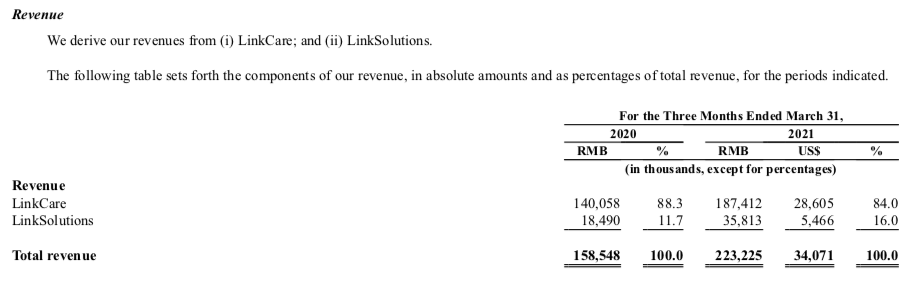

2019 年至 2020 年,零氪科技的营收从 4.99 亿元人民币增长到 9.416 亿元人民币,同比上涨 89%。 今年第一季度营收为人民币 2.23 亿元,而 2020 年同期为人民币 1.59 亿元。

招股书显示,零氪科技的收入来自 LinkCare 和 LinkSolutions。

基于 LinkCare, 公司提供持续的病人护理解决方案、病人管理服务和人工智能诊断和治疗服务。其中,持续的患者护理解决方案目前占收入的比例最大。

基于 LinkSolutions, 零氪通过实际研究服务、数据洞察和临床试验匹配的形式为生命科学公司提供 LinkSolutions, 向综合临床研究服务收取服务费,从真实世界的研究服务中获得收入,包括临床试验研究和管理服务、数据收集和验证、现场监测等等。

数据显示,零氪科技合作的医院数量从 2019 年的 197 家增加到 2020 年的 307 家 ,2021 年第一季度进一步增加到 333 家 。LinkCare 平台的付费患者数量从 2019 年的约 37300 人,增加到 2020 年的约 54900 人。

招股书显示,零氪科技的绝大部分收入来自药品和保健品的销售 。2019 年和 2020 年,药品和保健品销售收入分别占公司总收入的 75.0% 和 85.5%,2020 年和 2021 年第一季度分别占公司总收入的 87.0% 和 80.2%。

也就是说,顶着“医疗大数据”公司光环的零氪科技,目前仍以“卖药”业务为生。而药品和保健品的销售受政策影响较大,这种单一的营收结构,或许将会成为零氪科技在未来发展的桎梏。

此外,零氪科技的研发投入也有所降低,从 2019 年到 2020 年,由 1.807 亿元人民币滑落至 8690 万元人民币。

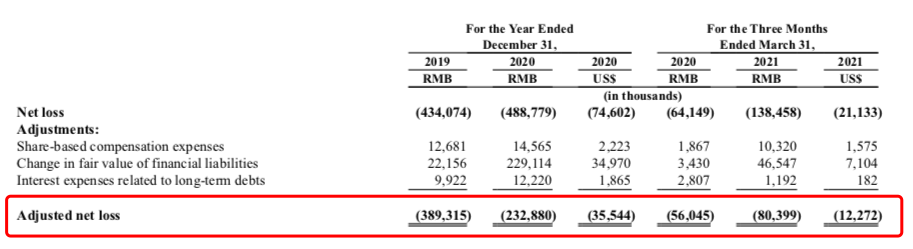

2019 年至 2020 年,零氪科技经调整后的净亏损缩窄明显,由 3.89 亿元缩窄至 2.32 亿元;但在 2021 年第一季度,净亏损有所扩大,经调整后的净亏损为 0.8 亿元,去年同期为 0.56 亿元。

难以盈利的零氪科技,倘若上市,也会在上市后或将面临着更多的不确定。奔赴二级市场,可以看做是零氪科技为自身的“输血”,拓展多更加元的融资渠道。

招股书中也表明,上市后,零氪科会将大约 45% 的资金将用于加强研发能力和技术基础设施,并吸引更多的肿瘤学家、数据科学家和其他有经验的专业人员加入。

医疗大数据的故事才刚刚开始

今年年初,提供医疗大数据及人工智能技术解决方案的医渡科技赴港上市,开盘暴涨 121.5%, 上市当天总市值超 500 亿港元,被称为“医疗大数据解决方案第一股”。

零氪科技不免被拿出来与这位“老大哥”对比,从估值来看,零氪科技略低,但值得注意的是零氪专注于单一领域,也就是肿瘤患者护理,医渡科技更加全面;此外,零氪背后站着阿里,医渡的股东里有腾讯。

即便有着众多利好的加持,但这两家公司依然没有摆脱医疗大数据行业亏损的“通病”,无论是零氪科技还是医渡科技,都面临着盈利和变现的难题 。2018-2020 年,医渡云经调整净亏损人民币 2.529 亿元 、4.193 亿元和 3.236 亿元 。2019-2020 年,零氪科技经调整后的净亏损分别为 3.89 亿元和 2.32 亿元。

在过去的 10 余年里,中国大力投资医疗信息化领域,产生并积累了大量的数据,但这些数据具有一定的分散性,只有借助人工智能才能将其更好地整合与应用,发挥其最大价值。

零氪科技在招股书中称,中国医疗大数据解决方案的市场总规模,正以 43.9% 的年复合增长率,从 2015 年的 10 亿美元快速增长至 2019 年 41 亿美元,预计在 2030 年将达到 2154 亿美元 ,2019 年至 2030 年复合年增长率为 43.3%。

医院和公共卫生领域对数字化的持续投入无不说明,中国正处于大规模应用医疗大数据、深刻改善医疗体系的转折点,在众多因素的驱动下,我国医疗大数据行业前景广阔。

零氪科技的 CEO 张天泽曾说过:“医疗和金融有很相似的地方,每次决策都围绕数据开展。 尤其是西医分科治学后,医学已经完全被数据驱动。 ”

伴随医疗大数据价值的凸显,零氪科技也从低调耕耘到计划奔赴二级市场,尚处在亏损境地的零氪或许能通过上市为自身“输血”,但如何优化盈利模式、提升核心竞争力,才是除了上市之外,最应该思考的问题。