可能很快,你就可以在网易云音乐上听周杰伦的歌了! 近日有消息称,随着反垄断深化,腾讯旗下的音乐流媒体业务或将放弃独家播放权,将不再需要出售酷我和酷狗音乐。新浪科技也从知情人士处获悉,腾讯音乐近日将发布公告放弃独家版权。

深度科技研究院院长张孝荣抛出了不同观点。他向新浪科技表示,即使腾讯音乐放开独家版权,但网络音乐行业市场规模较小,且商业模式单一,难以养活多个竞争性平台。换句话说,全面竞争的格局下,可能有些平台会先“死掉”……

腾讯音乐仍在“吃独食”

腾讯音乐此次遭审查的背景是,今年 4 月,市场监督管理总局加大力度全面整治中国互联网巨头的反垄断行为,腾讯音乐是其中的重点整治对象。

作为在线音乐的版权大亨,腾讯音乐早在 2017 年就集齐了环球音乐、索尼音乐、华纳音乐三大唱片公司的独家代理版权。

树大招风,也影响着在线音乐市场的良性发展和市场竞争,腾讯音乐的版权优势无形之中也像一颗不定时炸弹,可能会在未来某一时刻影响其发展。

实际上,早在 2017 年 9 月,国家版权局就曾出手,约谈腾讯音乐、阿里音乐、网易云音乐等多家公司主要负责人,要求这些音乐公司将 99% 的版权交叉授权。

随后半年内,腾讯音乐、阿里音乐、网易云音乐在线音乐三大巨头达成了版权互授。

不过,腾讯音乐手握中国音乐市场 90% 的版权,有超过 4000 万曲库,即使拿出百 99% 的独家版权与其他公司互通,也仍可手握 40 多万首独家版权歌曲。而这 1%, 可以让腾讯音乐保留周杰伦、五月天等知名艺人的独家版权,从而掌握“关键门票”。

业内也早有观点认为,中国音乐市场上真正活跃的核心曲目也就 3 万首左右。

因此,尽管表面上看,腾讯音乐与网易云音乐、阿里音乐版权曲库打通,大家化敌为友,但实际上,后两者用户的歌单依然在不断变灰,腾讯音乐以版权优势占据市场核心地位,独家版权护城河仍在。

在核心歌曲的版权问题上,阿里音乐和网易云音乐算是吃了苦头 。2019 年 11 月,因周杰伦音乐版权问题,腾讯音乐索性起诉了网易云音乐,最终法院宣判网易云音乐赔偿原告腾讯音乐经济损失及制止侵权的合理开支 85 万元。

而阿里音乐旗下虾米音乐也已于今年 2 月正式关停。市场普遍认为,关停的核心原因是受版权拖累。

虾米的黯然离场,是音乐版权之争的一个缩影。对于行业而言,小小的虾米之死当然无法影响腾讯构造的版权帝国,但腾讯音乐这面城墙不突破,其他玩家的生存就会愈加困难,市场竞争愈加畸形。

行业从未变好

回顾中国在线音乐市场发展史,在十多年的产业变革和进程中,版权起着关键性的作用,影响着行业走向。

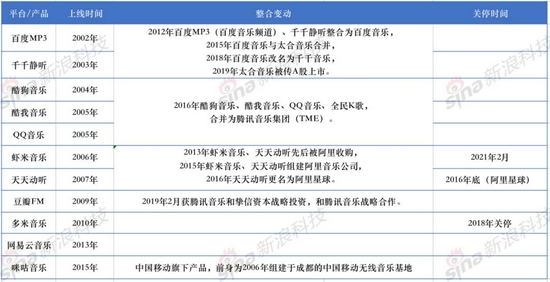

其中 ,2002-2010 年前后,是互联网音乐的创业潮。这期间,几乎每年都有新的音乐产品、平台上线,百度MP3、 千千静听、酷狗音乐、酷我音乐 、QQ 音乐、巨鲸、虾米音乐、天天动听、豆瓣 FM、 多米音乐等先后成立。

在线音乐平台发展史,制图:新浪科技

这一时期,也正是盗版歌曲漫天飞的“草莽时期”。

直到 2015 年 7 月,国家版权局发布《关于责令网络音乐服务商停止未经转授权传播音乐作品的通知》,责令各网络音乐服务商停止未经授权传播音乐作品,并于 2015 年 7 月 31 日前将未经授权传播的音乐作品全部下线。

据统计,这一次最严版权令下 ,16 家音乐服务商下线未经授权的音乐作品 220 余万首,并开始探索收费模式。

此后几年,在线音乐版权逐渐规范化,但同时版权费水涨船高,一批无钱购买版权的中小平台也陆续死去。

进入后版权时代,音乐盗版以及版权争夺问题逐渐缓解,数字化经济大力发展,行业的整体生态向好发展。尤其自从 2017 年,腾讯、阿里、网易三大公司进行 99% 的音乐版权交叉授权后,版权分割的混乱局面逐渐消减。

但由于腾讯仍手握头部唱片公司的核心独家版权,且坐拥月活用户数前三大平台,占据了绝大部分的市场份额,几大平台多年来暗潮汹涌,市场竞争从未平息。

而这场在线音乐版权竞争,却未真正改善上游音乐人的生存状况 。《2020 中国音乐人报告》显示,在国家高度重视发展文化产业的时代背景下,虽然目前我国音乐人生存环境有所改善,但更大的现实和挑战是,音乐人版权收益微薄,甚至大多无版权收益,整个音乐行业收入结构失调,收入水平整体较低。

上述《报告》介绍,有 52% 的音乐人没有音乐收入 ,24% 的音乐人的音乐收入占总收入的 5% 以内 ,7% 的音乐人音乐收入占总收入的 6-20%, 仅 7% 的音乐人音乐收入占比达到 100%; 音乐创作的成本与收入不成正比,导致音乐人职业参与度不高。这在很大程度上也影响着行业优质音乐内容的产出。

在音乐市场正版化的过程中,行业更多呈现出版权费用水涨船高,国际唱片公司和头部音乐平台赚得钵满盆满,但真正的内容生产者却收益甚微。

而此次反垄断调查,一定程度上,会更好规范市场,促进音乐版权领域的良性竞争,音乐人也有望会迎来新的希望。

老对手能否“翻身”?

如果此次腾讯音乐放弃独家版权,网易云音乐等第二梯队的玩家能否迎来超车机遇?

首先来看,网易云音乐和虾米音乐曾以小众、差异化起家,靠口碑立足,但版权绑架了用户,用户选择音乐产品,只能根据版权,而非产品喜好来选择。此次腾讯的版权垄断若放开,网易云音乐等差异化平台或许可以再赢得一部分市场份额。

但另一方面,从市场规模和份额来看,腾讯音乐和网易云音乐在在线音乐 MAU、 付费率、营收和净利润几个维度差距都较为明显。腾讯系音乐平台中,酷狗音乐 、QQ 音乐、酷我音乐三个 App 的月活用户数 2.98 亿 、2.43 亿 、1.28 亿(艾媒咨询数据),均高于网易云音乐。可以说,腾讯稳坐行业老大,远远甩开了老二网易云。业内甚至有说法称在线音乐行业没有第二。

制图:新浪科技

不过,对于腾讯音乐而言,这些年虽然版权王杖在手,利用的却不是很好,业绩表现也差强人意。

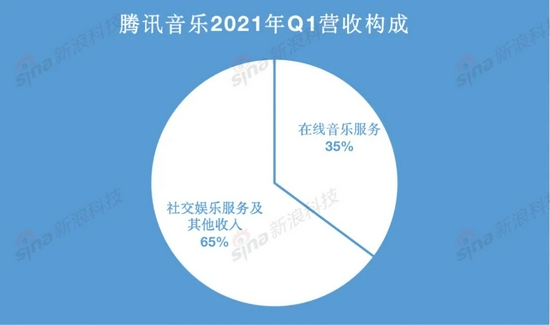

一方面,腾讯音乐主要收入还来自社交娱乐服务,此外才是在线音乐服务收入。在线音乐服务收入主要由广告服务和音乐订阅收入两部分构成,分别为 10.6 亿元 、16.9 亿元。音乐订阅收入在腾讯音乐整体收入中的占比为 21.6%。

制图:新浪科技

另一方面,在在线音乐付费率上,腾讯音乐为 7.67% 低于网易云音乐的 8.8%。

此外,腾讯音乐用户流失、月活也在下降 ——2021 年 Q1 的在线音乐移动 MAU 为 6.15 亿,相比较去年同期 6.57 亿下降 6.4%。 下降原因主要是由于泛娱乐平台服务的部分休闲用户流失所致。相反 ,2021 年 Q1 社交娱乐的移动 MAU 同比增加了 14.2% 到 2.24 亿。

对比网易云音乐,主要收入来源是在线音乐服务、社交娱乐服务及其他产生收入 ,2020 财政年度,这两部分收入占比分别为约 53.6%、46.4%。

不过网易云音乐在营收规模上大幅低于腾讯音乐,且处于亏损状态。网易云音乐无疑能从此次版权机遇中受益,至于具体受益多大还需商榷。

深度科技研究院院长张孝荣告诉新浪科技,如果腾讯音乐放弃独家版权,就意味着放弃了维护垄断地位的护城河,放任了市场竞争。当然,网络音乐行业市场规模较小,且商业模式单一,用户量缩水,难以养活多个竞争性平台。他认为,腾讯音乐放弃独家版权,对行业未必是好事,因为在一个市场规模有限的市场上,存在激烈竞争,不利于平台发展。