快递员加薪 2 亿元的爆料,让低调了很久的王卫和他的顺丰再回到聚光灯下。这则振奋人心的消息,在资本市场却得到了负向反馈。自 7 月 23 日开始,顺丰控股连跌四个交易日,截至 7 月 28 日收盘,股价为 55.86 元,短时间就跌去了超 10%。 实际上,自今年 2 月开始,顺丰控股股价就一路滑坡,相比年初已经腰斩。

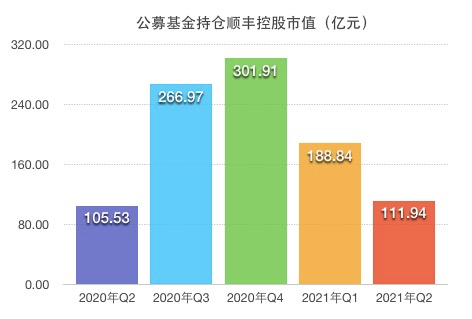

更进一步的的是,新浪财经发现,顺丰控股已经连续两个季度遭到公募基金的大幅减持,它在基金重仓股中的排名,也从前排的 11 名下滑到了 64 名。据 Wind 数据统计,半年时间,重仓持有该股的公募基金产品总数减少了 120 只,合计持仓市值减少了近 200 亿元。

一位基金经理甚至直接清仓了顺丰控股,并在二季报中如此写道:“我们原来重仓这个行业龙头的原因,是基于其日常生活的粘性以及用户愿意为时间付费从而加强其行业护城河壁垒的判断。事实证明我们的误判很可能只是基于疫情期间的特殊情况。”

步步高创始人,同时也是中国知名投资人的段永平在回答投资者提问时说过,“我认为顺丰是很好的公司,但是商业模式不是最好的那种。”

股价腰斩 公募撤退

这家带着“顺风顺水”寓意的公司,最近却并不顺利 。1 年多的时间,顺丰控股就经历了股价起飞、登顶,又从高峰跌落的波折。

2020 年,受疫情波及,经济遭到打击,而在严格的防控环境下,顺丰扮演了重要的“运输角色”,名利双收。公布了年报和一季报后,去年 5 月,顺丰控股的股价从原先徘徊的 40 多元,开始一路上涨,虽然中间有所波折,但整体趋势向上,直到 2021 年 2 月达到顶峰 。2 月 18 日,也是春节后开盘第一天,顺丰控股最高触及 124.37 元,此时相比 9 个月前,公司股价已近乎是 3 倍了。

更严峻的是,以公募为代表的机构投资者,正在“逃离”顺丰。 但随着资本市场狂热潮的退散,春节后的股市狂跌,顺丰控股也毫不例外。实际上,不少股票已经随着市场景气度的回升一路走高,但顺丰控股还在一路走低,截至 7 月 28 日,其收盘价为 55.86 元,比起年初高点,其股价已经跌去了 55.09%, 市值缩水了 3000 多亿元。

新浪财经发现,顺丰控股已经连续两个季度遭到公募基金的大幅减持。据 Wind 数据显示,今年二季度,重仓持有顺丰控股的公募基金产品总支数减少了 63 只,总持仓股数减少了 6773.12 万股,合计持仓市值减少了 76.9 亿元。而今年一季度更加凶猛,持有的基金产品数量减少了 57 只,但是总持仓减少了 1.09 亿股,持仓市值减少了 113.07 亿元。

而公募基金持有顺丰控股股票所占流通股的比例,也从去年底的 7.63%, 一路下滑到了 3.68%; 顺丰控股在公募基金重仓股中的排名也从最高的 11 名,跌落到了 64 名。

银华基金的焦巍就在基金二季报中直言,自己清仓了一只快递龙头。根据他管理的银华富裕主题以往披露的重仓股判断,这只龙头就是顺丰控股。

至于清仓原因,他也写到了二季报中:“我们原来重仓这个行业龙头的原因,是基于其日常生活的粘性以及用户愿意为时间付费从而加强其行业护城河壁垒的判断。事实证明,我们的误判很可能只是基于疫情期间的特殊情况。”他本着亡羊补牢的态度予以了认错回避。

焦巍在此还着重提到了段永平的投资心得,称后者对需要雇佣过多人力的行业投资提出过警示。实际上,段永平也曾分享过对顺丰的看法。

他认为,顺丰是很好的公司,但商业模式不是最好的。“这家公司的企业文化蛮好的,很专注在他们想做好的事情上。但这个生意能不能有很好的利润,我还搞不太懂。”他说,“(物流快递)行业很大但是差异化不大,需要投入很多,投入期也可能很长很长。”

商业模式还有护城河吗?

那么顺丰的商业模式逻辑究竟如何呢?也许财报给出了答案。

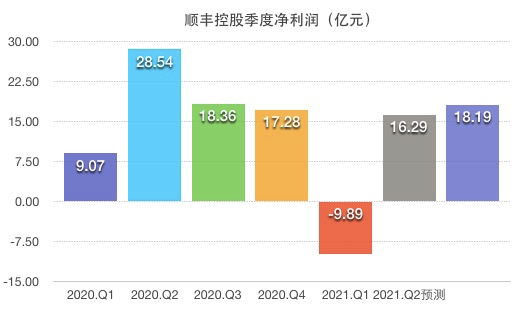

7 月 14 日,顺丰控股发布了今年上半年业绩预告,预期归属于上市公司股东的净利润为 6.4 亿元 -8.3 亿元,比上年同期下降 78%-83%, 归属于上市公司股东的扣非净利润依然为负数,预计亏损 4 亿元至 5.3 亿元。而 Q1 是本次业绩下滑的重头,第一季度亏损 9.89 亿元。

在第二季度生鲜时令旺季助推下,盈利性较好的时效快递业务量环比回升,业绩环比好转,预计净利润在 16.29-18.19 亿元之间。但比起去年,今年二季度的表现相对逊色,维持在预期水平,没有重现疫情特殊时期的爆发式增长。

而顺丰控股在“买买买”上也没有停下步伐 。2018 年,顺丰控股斥资 17 亿元收购新邦 71% 股份,计划两年内覆盖网点 12000 个 ;2021 年,顺丰控股花费 175.55 亿港币收购嘉里物流 51.8% 的股份,拓展全球网络。

正如段永平所说,这个行业的前期投入非常大 。2018 年 2 月,“顺丰机场”正式获批,顺丰成为国内第一个拥有自己机场的快递公司 。2020 年年报显示,作为目前国内最大的货运航空公司,顺丰控股共有 75 驾全货机 ,2110 条散航及专机线路 ;2020 年航班总数 136.98 万次,日平均班次达到 3743 次。航空发货量总计约 167.25 万吨,其中全货机发货量为 84.89 万吨,同比增长 46.70%。

对于业绩下滑,顺丰控股给出了几点解释,第一,公司在综合物流服务能力、 数字化供应链解决方案、多元业务板块的市场开拓及网络资源、提升产能等多项投入导致公司成本阶段性承压。第二,经济型快递产品增长较快,因该部分产品定价偏低,一定程度影响整体毛利率水平。此外,因就地过年倡议,今年春节期间在岗人员数量与薪酬成本明显增加,也对公司盈利能力带来临时一次性影响。

这些投入带来的是 ,2018-2020 年,顺丰控股投资活动现金流量净额分别为 -93.29 亿元 、-140.49 亿元 、-148.84 亿元 。2021 年一季度,顺丰控股单季这一数据就达到了 -91.53 亿元,相当于 2018 年全年,这也意味着公司有着强烈的资金需求。

新浪财经注意到,为降低融资成本,优化债务结构,今年 2 月 、3 月,顺丰控股董事会和股东大会通过了全资子公司在境内外发行债务融资产品的议案,同意深圳顺丰泰森控股(集团)有限公司(下称“泰森控股”)及 SF Holding Investment 2021 Limited 在境内外发行不超过人民币 200 亿元(含 200 亿元)的债务融资产品。

紧接着 3 月 18 日,泰森控股就完成了 2021 年度第一期超短期融资券的发行,额度为 5 亿元,据披露,泰森控股本次超短期融资券注册金额总计为 30 亿元 ;3 月 19 日,泰森控股又完成了一笔 5 亿元的超短期融资券的发行,是 2021 年的第二期 ;4 月 23 日至 4 月 26 日,泰森控股完成发行了用于碳中和的第一期绿色公司债,规模 5 亿元。

与此同时,基于企业直营的特性,顺丰控股铺设网络需要拥有高密度的人力资源,而这也是一笔不菲的成本。这次顺丰将拿 2 亿元为快递员加薪,也佐证了这一情况。有网友说:“这次加薪只是跟上了通货膨胀。”还有网友问:“总共 2 亿元,几十万快递员,每个人能加多少钱?”

快递员收入的问题,也引发了大家关于顺丰服务质量的讨论。不通知收件,不派送上门等现象的背后,多是快递员抱怨送件单价下降,送件量上升的情况。

说到价格,这是顺丰需要思考的另一问题。顺丰控股在最新的 6 月经营简报公布,速运物流业务上,虽然业务量快速增长至 9.51 亿票,增幅达到了 38.03%, 但是单票收入却下滑了 11.07%, 每单仅 15.91 元。这意味着,一向定价高于四通一达的顺丰,也绕不开价格战。数据显示 ,2018 年至 2020 年,顺丰控股毛利率分别为 17.92%、17.42%、16.35%, 下滑趋势明显。

而这也是行业的现状,根据国家邮政局数据 ,2011 年快递业务量为 36.7 亿件 ,2020 年这个数字变成了 833.6 亿件,扩张了超过 20 倍。但快递票单价却从 2011 年的 20.65 元降到了 2020 年的 10.55 元。一位快递业专家还提到,主打“超低价”的极兔速递进入中国市场搅局,份额竞争激烈,进一步加剧了行业价格战。

此外,里斯战略定位咨询全球合伙人张云表示,由于快递与电商发展高度相关,电商行业增速放缓,快递业务亦然;按照现有模式继续发展,电商带来的红利逐渐消失,快递企业需要挖掘新的市场增长点。

就目前而言,即使电商已经找到了新的直播之路,但是快递行业暂时还没出现差异化的竞争新业态,也难言护城河。

对于顺丰控股的护城河,焦巍说了这么一段话:“护城河分为几种,其中一种护城河从目前的情况看来,需要永远的不停加深加阔,一旦停止就面临对手护城河的侵蚀。城里的人民则很难因为护城河存在就过上幸福的生活。同时基于古代战争的护城河,还总是面临现代空军的越位打击。”