除了质疑虚报门店、中介和佣金率之外,浑水还质疑,贝壳在收购中环地产、圣都等标的时,存在夸大资产价格的行为,以平抑并不存在的现金余额。“(对贝壳的调查)大概七月开始,总共大约五个半月。”12月18日,浑水创始人卡森·布洛克(Carson Block)对《棱镜》作者表示,“在确定结论之前,我们想收集更多数据,并完成所有的实地调研。”

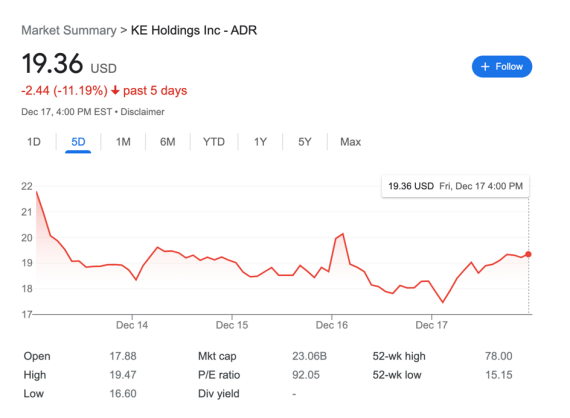

2021年12月16日,做空机构浑水(Muddy Waters Research)在社交媒体上公开表示,正在做空美股上市公司贝壳,称贝壳新房交易总额(GTV)被夸大126%,佣金收入被夸大约77%-96%。

浑水报告中称,贝壳向美国证监会提交的交易量、门店数量和中介数量,与浑水从贝壳平台的多月数据收集中获得的数据之间存在巨大差异。数据比对之后,浑水同时通过实地门店抽查,认为证实了上述差异。做空报告发布后公布后,贝壳股价当日一度上涨10%,后回落至开盘价以下,当日股价震幅达20%。

随后,贝壳回应称,“根据对报告的初步审阅和评估,公司认为,该报告毫无事实依据,存在大量事实错误、未经证实的陈述以及误导性的猜测和解读。报告也显示浑水对中国房产交易行业缺乏基本认知”。贝壳指出,浑水的新房交易GTV并未记入“新房销售团队”等其他渠道的销售额,同时在计算存量房交易GTV时,并未使用贝壳真正的存量房套均价,而是选取了来自CRE的外部套均价格进行模糊替代。

贝壳同时宣布授权独立审计委员会对浑水报告中的主要指控进行内部审查,并在适当时间提供内部审查的最新消息。

贝壳何以成为浑水的狙击目标?浑水在做空报告公布后的股价涨幅中遭遇的轧空行情,如何应对?除了贝壳,浑水在做空其他中国的房地产公司吗?浑水之前做空的中国教育公司如今仓位多大?做空活动的重燃,是否暗示美国牛市即将迎来拐点?

北京时间2021年12月18日凌晨,《棱镜》独家连线对话浑水创始人卡森·布洛克。以下为部分对话实录(有删减),仅代表做空机构浑水创始人卡森·布洛克的单方面观点。

“贝壳对我们方法论的批评完全是谎言”

《棱镜》:贝壳已经做出回应,质疑浑水做空报告的方法论。贝壳举例称,浑水对新房销售的推算基于不完整数据,对存量房销售交易额的估算涉及主观假设,并未使用实际数据。你如何回应?

布洛克:首先,我想说的是,在我们的报告公布后,曾有七家中国公司被退市。这还不包括瑞幸咖啡。如果包括瑞幸,那就是 八家。

几乎每一家都曾否认我们判断正确(唯一的例外是绿诺国际Rino International)。那些被做空的公司都说,我们不了解他们的业务。他们都找到了试图批评研究的方法。对他们来说,对数据分析提出异议,比对一张显示工厂无人生产的照片提出异议,要容易得多。我们并不感到惊讶。

这就是为什么我们对方法论和使用假设,完全透明。同时,我想说的是,我们使用的其实是对公司有利的假设。最后,我们对数据评估进行了现场抽查,以验证想法,得出结论——无论在美国证监会的财报中,还是贝壳的ACN中介网络都存在夸大的行为。

编者注:浑水声称,贝壳收入造假主要体现虚报门店、中介和交易量。

报告中,浑水认为,贝壳存在大量并不存在“鬼店”和注册成不同分店但实则在同一办公地的“克隆店”,并以此来虚报门店数量。

报告中举例称,在贝壳官网上挂牌的南昌市青山湖区的一处营业点的实际店面显示已经被废弃(下图一)。另有廊坊市天洋城的两处链家营业点,实际只有一店(下图二)。“我们应该在廊坊找到的51家链家店中,有19家是‘鬼店’。仅在这个城市,实地考察就表明贝壳将门店数量夸大了 59%。我们相信廊坊只是一个代表,类似的鬼店并不仅限一地。”

图一

图二

浑水同时质疑,贝壳虚报中介人数。报告中称,在贝壳平台上被列为“活跃”的中介,在现实世界中门店关闭或不存在。举例称,贝壳声称在上海共有2.1万名中介,但工商查询显示,其在上海的中介子公司仅有9998名员工。

《棱镜》作者郭菲菲查询贝壳APP发现,贝壳的“优选置业经纪人”并不在App的“找经纪人”一栏中,但在“贝壳新房”的子目录下的“找经纪人”中

除了质疑虚报门店、中介和佣金率之外,浑水还质疑,贝壳在收购中环地产、圣都等标的时,存在夸大资产价格的行为,以平抑并不存在的现金余额。

《棱镜》:贝壳回应中提到,新房交易的通路不只链家和平台连接门店,还包括新房销售团队等其他渠道,而做空报告中只计算了第一、二种方式。因此,贝壳质疑做空报告的计算存在严重遗漏。你如何回应?

布洛克:简而言之,贝壳对我们的方法论的批评,以及指责我们遗漏某些新房数据,听起来完全是谎言。他们的应用程序(App)中并没有与此相对应的内容。贝壳的商业模式是一个互相验证的系统。商店连接着中介,中介连接着房屋交易。而数据中并没有显示还有未被记入的新房。

我的意思是,如果贝壳真的要做回应,就该确切地给出在哪个代码里可以找到他们说的遗漏,显示在应用程序的哪个地方。

编者注:贝壳在周五回应称,浑水抓取的交易量数据严重失实且存在遗漏。“浑水抓取交易量数据的方法是错误的,其对于贝壳的新房交易GTV和收入的计算存在严重遗漏。我们提供新房交易的通路有四条:一、链家门店;二、平台连接门店;三、新房销售团队;四、其他销售渠道。而在其报告中只计算了第一、二种方式,却遗漏了第三、四种方式。不仅如此,在估算第一、二种通路的GTV和收入上也有明显的问题。”

贝壳同时指出,贝壳App首页“找经纪人”功能无法找到新房专岗经纪人,“这一类经纪人可以在 ‘新房’频道的子页面里找到,显然浑水并未意识到这一点。同时,在此频道中的新房经纪人有权利选择不对外展示自己。因而,在计算门店总数时,浑水通过‘找经纪人’功能里抓取门店数据的方法存在明显缺陷。”

在浑水公布调研方法论之后,数据公司百观科技指出,浑水的数据采集方法会导致明显偏差,可能原因包括浑水通过门店页面获取到的交易记录最多显示最近10套成交。即使浑水对交易记录做补充采集,但数据源也存在展示上限,对于上海等特大城市的交易量可能会造成显著低估。

花费五个半月调查贝壳

布洛克:在中国,有一些公司都可以列入我们的考虑名单。但贝壳公司似乎有点“好得让人难以置信”了。当我们查看该应用程序时,我们觉得,通过编程收集公开信息,能够相对容易地验证其在美国证监会递交的财务数据是否属实。所以,我们开始着手调查。在数据跑了76天之后,我们发现似乎有些不符合的地方,就继续收集更多数据,并对我们的猜测进行实地抽查。我相信,有一批公司都符合上述两种特征。但是,我们无法同时查看所有上市公司。

布洛克:大概七月开始,总共大约五个半月。在确定结论之前,我们想收集更多数据,并完成所有的实地调研。

《棱镜》:做空报告里声称,贝壳的收入被夸大,并举了一些“鬼店”和“克隆店”的例子。但你不会觉得样本有点小吗?报告如何证明收入夸大是贝壳系统性的问题,而不仅仅是一些区域性的管理不善?

布洛克:我觉得,这误解我们如何得出结论的过程。实地抽查很重要的一个环节是核查佣金率。

在财报里,贝壳声称佣金率达到2.7%或2.8%,但我们的调查发现,佣金率根本不可能这么高。因此,我们会设立一个估算范围。如果我们假设佣金率没有被夸大,则收入虚报77%,如果我们假定实际佣金率为2.5%,则收入虚报幅度就更高,达到90%。

做空风险高于疫情前

《棱镜》:贝壳的股价在周四和周五早盘都反弹了。你被轧空(short squeeze)了吗?是否平仓了部分头寸?

布洛克:我们始终有风险管理的机制。我们当然知道轧空的风险。比如,以前我们公布高途(原名:跟谁学)的做空报告后,它的股价曾经翻了三倍,一度翻了两番,再看看它现在的位置。欢聚的报告公布后,股价也反弹了很多。这都很正常。

我怀疑很多这些股票都受到系统性的短期操纵。但从长远来看,大多数时候我们会取得胜利。当然,也不是每次都胜利。

编者注:做空者借入股票后将其出售,希望有投资者以低价买入这些股票。但做空者最后必须将股票加上利息归还给借贷方。如果股票不跌反涨,则做空者需要以比借入更高的价格买入股票弥补仓位,就会出现轧空行情,可能承受亏损。

《棱镜》:上次我们也讨论过,牛市中做空尤其难。你现在做空,是否认为美国牛市已经到达临界点?

布洛克:对于传统的卖空者来说,今年非常困难。所谓的“传统卖空者”指的是那些持有空头头寸,并不公开谈论,也不详细解释,他们为什么做空的那些人。但像我们这样的激进卖空者来说,今年情况还不错。

大背景是,华尔街总是乐于给市场提供高投机的公司。这也是2000年互联网泡沫被吹大后来又破灭的原因。因为,当类似的供给远大于需求之后,就会出问题。我们已经看到在美国SPAC(特殊目的收购公司)领域出现了这样的趋势。我们今年也参与了其中的几个(做空)。的确,现在做空的风险高于疫情之前,因为轧空风险。但是,总体来说,今年激进做空者整体的业绩都不错。

布洛克:是的。我们公开做空了XL Fleet——假电动汽车公司中的一家。最近,我们还做空了Danimer Scientific(生物塑胶研发企业)。我们并不是第一个唱空的人,但发布了Danimer Scientific报告之后,公司股价在短时间下跌。实际上,昨天他们宣布发行可转债,股价继续下跌,我们已经平仓了。

在浑水发布做空报告后,周四贝壳股价曾经一度上涨超过10%,被怀疑出现“轧空”,周五在贝壳做出回应后,股价收高5.73%,但本周整体收低11.19%。

并未做空其他中国房地产企业

布洛克:没有,我们不会根据任何宏观原因来做多或做空。

布洛克:是的,总是基于特定公司研究的。如果一家公司在收入和交易量上撒谎,其实它的大环境没那么重要。即使中国是世界上表现最好的房地产市场,如果你做假,你依然是个骗子。宏观判断不会影响我们的研究数据。

《棱镜》:关于瑞幸咖啡,我想听听你的新评价。即使你声称做空瑞幸并不是浑水自己的研究,但发布之后引起了很大的反响。瑞幸被更严苛地审视,最终也退市,转至粉板。近期,我们发现还是有不少人在购买粉板上瑞幸股票,似乎继续相信其商业模式。怎么理解这一现象?

布洛克:我不觉得那些买(瑞幸)股票的人,是因为相信商业模式,或是相信有真的价值存在。当我们环顾市场,就会发现美国的金融资产几乎都被严重高估。这是拜美联储所赐,也是其他各大央行宽松政策的结果,再叠加政府的财政刺激,给市场注入了大量的流动性。我有时会开玩笑说,7亿美元就是新的零。因为Lordstown(美国电动车初创企业)的市值差不多是7亿。而 Nikola(美国电动卡车初创企业)的市值已经达到40亿美元。但如果在正常的宇宙中,这样的公司价值应该为零。

在中国教育股上没有仓位

《棱镜》:你之前提到中国教育公司高途(原名:跟谁学)。你平仓了吗?还是在等待后续会发生什么?

布洛克:我们早就平仓了,在它股价暴跌之前。我们怀疑,它的股价被操纵了。我们只是一直难以相信这么大的市值也可以被操纵。但后来,我们发现,通过期权市场的玩法叠加算法交易,是可以实现的。这是我们在2020年高途一战中,学到的教训。

编者注:2020年5月18日,浑水曾发布对跟谁学的做空报告,声称跟谁学存在大量欺诈行为,至少70%的学员为机器人,怀疑至少有80%营收为造假产生。跟谁学方面当时回应,“我们尊重浑水公司的研究方法,但经过详细的阅读分析,以及反复的数据校验,我们遗憾地发现,浑水对于跟谁学的运营细节缺乏必要的认知。”

自2020年5月18日浑水公布做空报告之后,高途(原名:跟谁学)的股价曾经从30美元每股附近飙升至100美元每股。

布洛克: 没有。我们在中国教育板块没有任何风险敞口,既没有做多,也没有做空。另外,我从根本上是怀疑VIE结构的。

《棱镜》:正如我们上次探讨的那样,外界观测评估虚拟经济的方法是有限和困难的。你曾经和其他媒体提及,在做空报告公布方法论之后,高途关闭了数据入口(截至发稿,高途尚未回复作者对此的询问),因此其他人无法采用相同的办法去验证公司运营的实际情况。你如何应对这种不断变化的环境?

布洛克:调查高途这样的企业的困难之处,就是没有线下业务可以验证。一旦他们关闭了数据入口,基本就是无计可施了。欢聚直播基本上也是类似的难题。

但贝壳不一样。贝壳同时有线上和线下的业务。我们相当于提供了一个对贝壳业务进行抽查的路线图。在报告里,我们选择了7个城市进行实际调研,为什么这么选,我们也解释了。在其他城市,有兴趣的人也可以进行类似的调研。