中概股泥沙俱下:3月10日(周四)在美上市最具影响力的两只中概股基金KWEB和CQQQ本别下跌9.49%和5.47%。3月11日(周五)KWEB和CQQQ再次分别下跌10.18%和6.53%。CQQQ 2012年2月成立,至今10年时间,这两日的跌幅能排进跌幅榜前15位,KWEB 2013年8月成立,不到10年间,这两日跌幅排在历史第四、五位。

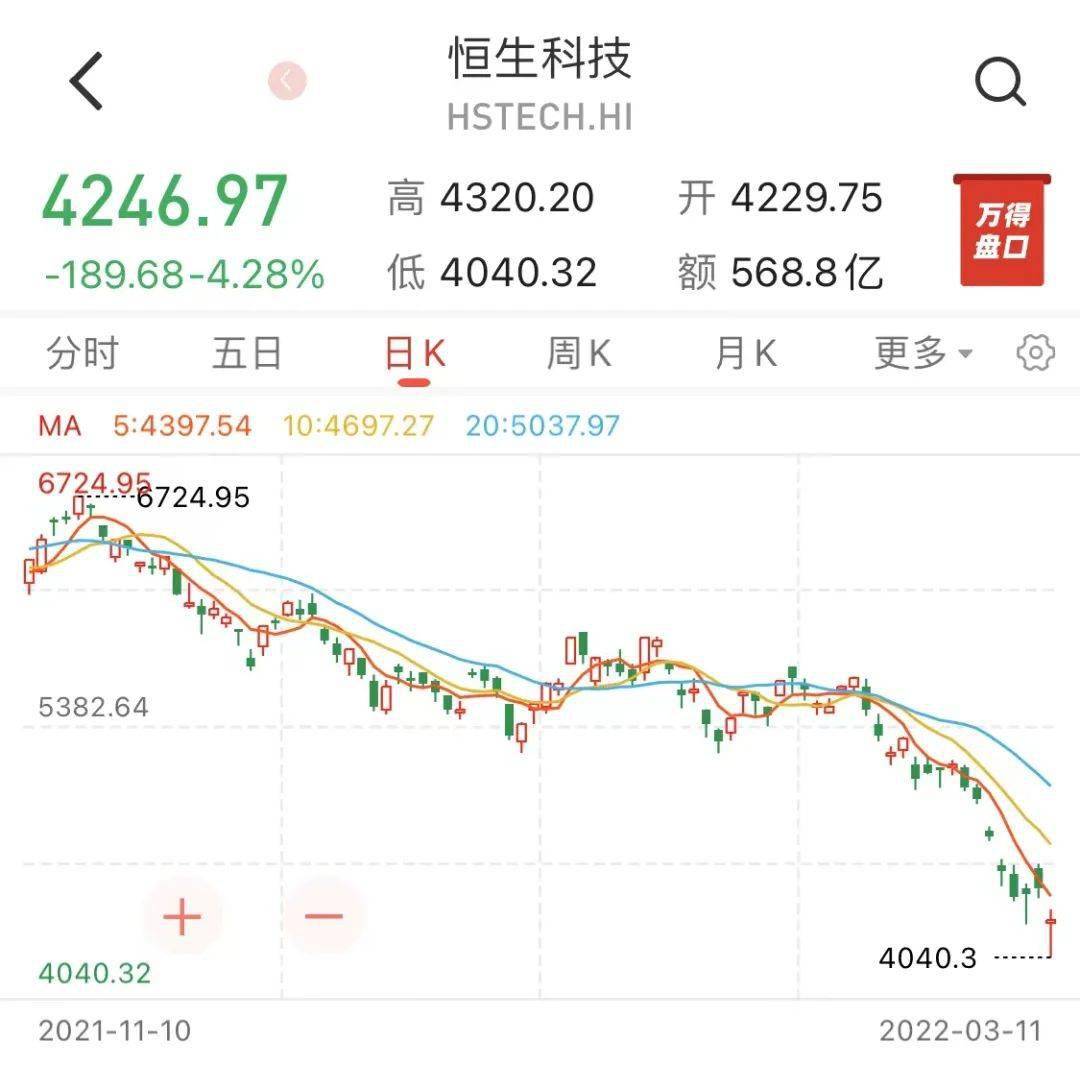

由于受到周四夜盘中概股暴跌影响, 周五港股恒生指数和恒生科技指数分别下跌1.61%和4.28%,恒生科技指数盘中一度跌近9%,创该指数成立以来最大单日跌幅。

近期美国科技股指数也呈现下跌走势,万得美国科技概念指数(TAMAMA科技指数)今年以来跌近20%。

消息面上,3月10日, 美国证监会(SEC)公布了五家因《外国公司担责法》(HFCAA)被暂时列入“预摘牌清单”的公司, 企业被确认列入名单的日期为3月8日,并可于3月29日前向SEC提供其不符合摘牌条件的证据。当晚中国证监会对此事立即做出回应,表示将持续与PCAOB开展沟通。

3月11日,受国家烟草专卖局公开征求对《电子烟》国家标准(二次征求意见稿)的意见、且口味明确仅限烟草风味的影响,电子烟品牌悦刻母公司雾芯科技一度大跌43%,创在美上市以来最低。

业绩层面,京东财报不及预期,Q4归属于普通股股东的净亏损为52亿元,市场预期为净亏损0.65亿元,上年同期净利润为人民币243亿元,

京东周四跌15.83%,创在美上市以来最大跌幅,周五继续下跌8.63%。

截至周五收盘,280家赴美上市中概股过去一年的平均跌幅高达55.6%,平均折价过半。

中概监管趋严由来已久

中信证券表示,中概监管趋严由来已久,近期海外中资股下跌是多重风险共同冲击的结果。

近年来中美摩擦日益加深的背景下,美方早就对中概股信息披露要求趋于严格。早在2018年底,SEC就曾联合PCAOB针对中概股发布公告,导致中国企业在美融资时遭遇更多风险定价补偿要求。2020年12月,HFCAA获总统签署通过。2021年12月,SEC通过法案细则,据此美国监管机构有权利启动强制退市权限。因此本次事件只是美国监管部门执行法案的正常程序。

我们重申对《外国公司担责法》的解读:根据法案规定,从2021年年报起,如果PCAOB连续三年无法审查发行人的会计师事务所,则该股票将被禁止在全美交易所交易,并强制在美股市场退市(即2023年年报披露后,2024年初)。2021年6月谢尔曼提出《加速外国公司担责法》草案,提议将审查时间从三年缩短为两年(即2022年年报披露后,2023年初),但草案仅在参议院通过,尚未形成正式法案。因此, 根据现行制度,全部在美中概股或将于2024年在美退市(包括OTC市场)。

当前共20家美股中概企业已回港做二次上市或双重主要上市,对这些企业来说美股ADR与港股之间可以自由转换,且转换成本相对较低,因此美股退市对其冲击相对较小。另外,根据港交所现行制度,若发行人在港上市后的一个完整会计年度中,在港成交量超过55%,发行人即可申请将香港转为第一上市地。在美股ADR逐渐转为港股的过程中,在港二次上市的企业或可将香港转为主上市地,甚至有进入港股通的可能。

对于尚未回港上市的美股中概股来说,近期港交所也在不断优化海外发行人上市制度,为将遭在美退市风险的中资企业“托底”。2021年11月19日,港交所给出上市制度修订的指引,将同股同权的二次上市企业最低市值要求降低至30亿港元,且新规已于今年初生效。港交所再度放宽上市制度,将辅助更多中概股回港上市,回避美股中概退市风险。

过度悲观

光大证券表示,本轮俄乌冲突中港股跌幅居前,超过了美股及A股。 这背后的原因是因为欧洲资金在港股市场具有较大影响力,2019年欧洲(包括英国)投资者的交易总额在港股市场中占比达到12.4%,超过了美国投资者的10.3%。未来俄乌冲突再度升级的可能性不大,港股有望摆脱外围风险扰动,但上半年的修复空间可能有限。港股主要资产(约70%)来源于内地,受益于内地“稳增长”政策支持,港股有望迎来超跌反弹,但考虑到港股仍会受到欧洲投资者情绪及美股未来走势偏弱的影响,上半年的修复空间可能有限。

建银国际表示, 在极度悲观的情绪中,市场对信息的反应往往呈现非对称特征,也就是对负面消息的反应程度强于对正面消息的反应程度(表现为负面传言被证伪后市场未能完全修复之前的跌幅),而且会放大尾部风险发生的概率(表现为各种极端的末日言论盛行)。

但回顾历史,特别是局部冲突情形,在市场将极端情形逐步计入预期和价格之后,反而经常是峰回路转、绝处逢生,之前担心的末日情形并未成为现实,市场之后也显著修复。因此,现阶段投资者在保持风险警觉的同时,仍需保持冷静,在峭壁边缘寻找不确定中的确定。

潜在的主要催化剂包括:俄乌谈判取得实质性进展并 实现阶段性停火、美欧对俄油气制裁力度低于预期带动油价回落,3月16日联储议息会议兑现25基点加息预期并给出较为清晰的缩表指引,令市场对货币政策紧缩的担忧有所舒缓;两会结束后,中国在稳增长政策上进一步加码;香港本地疫情见顶后逐步缓和等。 而以上事件,多数及大概率会落在3月中下旬,因此可将这个时段作为重点的拐点预判窗口。