今天,全球前十大CMOS图像传感器公司思特威更新了上市招股书,即将登陆科创板。和很多半导体公司一样,这家科创板新贵的背后有中芯国际旗下公司的投资,也即将成为中芯国际自4月来收获的第6家IPO。

从4月12日到4月22日的11天里,唯捷创芯、拓荆科技、英集芯、峰岹科技、纳芯微这5家新上市的芯片公司都有着中芯国际旗下公司和基金的投资。

具体来说,中芯海河持有唯捷创芯311.43万股、苏州聚源持有拓荆科技180万股、苏州聚源铸芯持有英集芯144.27万股、聚源聚芯持有峰岹科技207.56万股、聚源聚芯和聚源铸芯共持有纳芯微243万股。而这些名字中带有“中芯”、“聚源”等字样的投资公司,都是中芯国际的中芯晶圆股权投资或中芯聚源股权投资旗下公司,也是“中芯系”投资公司的主力。

而这只是中芯国际投资帝国的冰山一角,其所投公司已有25家在A股上市,还有江波龙、钜泉光电等多家IPO在科创板或创业板过会。

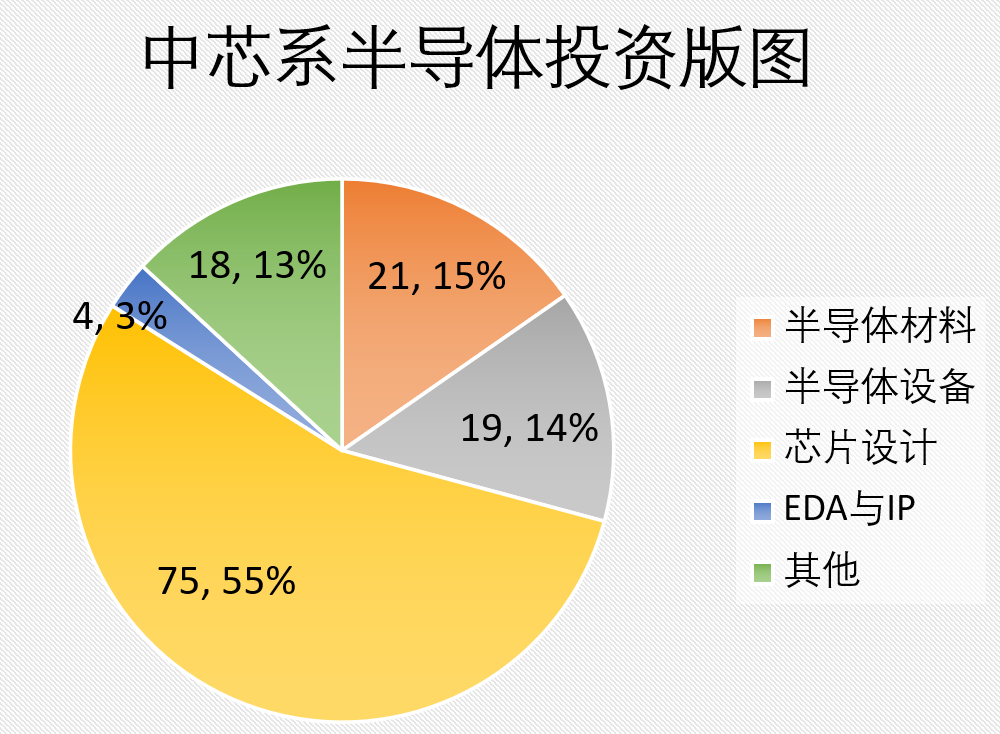

据芯东西不完全统计,“中芯系”投资、持股的企业数量已达137家,其中有21家半导体材料厂商、19家半导体设备厂商、75家芯片设计厂商、4家EDA与IP厂商以及18家IDM(垂直整合制造)、封测、CIM(计算机集成制造)等其他芯片相关供应链厂商。

▲截至5月17日中芯聚源所投企业情况(数据来源:中芯聚源官网、企查查)

中芯国际旗下的中芯聚源管理资产规模超过260亿元,是中国顶级半导体CVC(企业风险投资基金)。根据中芯国际2021年年报,其收回投资的现金有393.55亿元,从投资收益取得的现金为8.9亿元。

以下芯东西对中芯国际投资版图的起底。

01 .

核心团队来自中芯国际、大唐电信

中芯聚源撑起中芯系投资帝国

本次密集上市的5家半导体IPO背后,主要为中芯聚源股权投资管理(上海)有限公司。通过多层持股、管理其他投资公司等方式,中芯聚源成为了青岛聚源银芯、苏州聚源、上海聚源聚芯、苏州聚源铸芯等“中芯系”投资公司的中心,是中芯国际投资版图的核心。

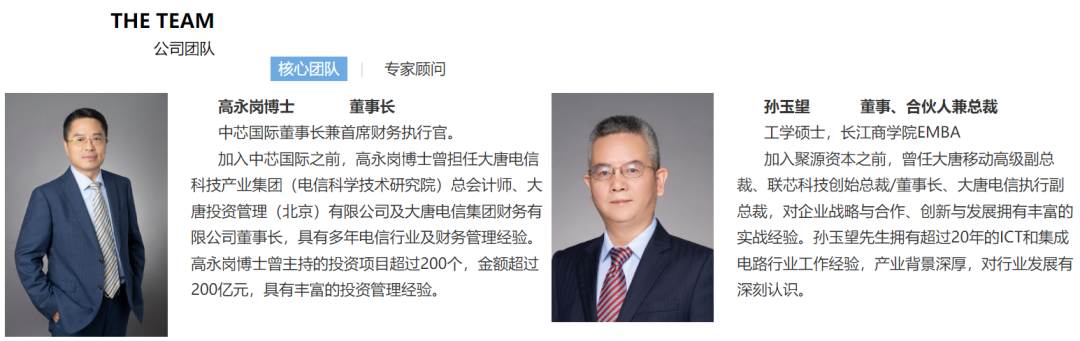

中芯聚源作为中芯国际重要一环,核心团队有着深厚的半导体背景。其董事长为中芯国际董事长、首席财务官高永岗,其董事、合伙人兼总裁孙玉望曾担任大唐移动高级副总裁、联信科技创始总裁/董事长、大唐电信执行副总裁等。而大唐电信则是如今中芯国际的最大股东。

▲中芯聚源董事长高永岗和董事、合伙人兼总裁孙玉望

中芯聚源的官网企业介绍如此写道:“······公司由国内集成电路产业龙头企业和一支资深投资团队发起,联合其他股东共同设立。······公司核心团队来自于国内集成电路、通信行业和投资领域的著名企业,团队成员拥有多年集成电路相关企业管理和专业投资经验。”

不过值得注意的是,中芯聚源并不直接对半导体公司进行投资,而是通过层层控制的“中芯系”公司进行投资。以中芯晶圆股权投资(宁波)有限公司为例,该公司是经中芯集电投资(上海)有限公司、中芯国际集成电路制造(上海)有限公司、中芯晶圆股权投资(上海)有限公司多层,由中芯国际间接100%控股的投资公司。

对青岛聚源银芯、苏州聚源、上海聚源聚芯、苏州聚源铸芯等“中芯系”公司,中芯晶圆占股比例从31%-49%不等,并参与了中小企业发展基金、北京集成电路设计与封测股权投资中心、上海物联网二期基金的创建。

▲中芯国际股权结构(图片来源:企查查)

从股权结构上来看,中芯晶圆和中芯聚源并非从属关系,但投资界网站显示,中芯晶圆由中芯聚源负责管理,主要投资集成电路相关产业以及相关战略新兴产业(如节能环保、信息技术和新能源等)。

在一众“中芯系”公司的背后,中芯聚源是那个最核心的节点。

02 .

投出25家A股上市公司

设计、材料、设备龙头在列

此前,芯东西曾采访过中芯聚源的管理合伙人张焕麟,他提到中芯聚源聚焦于半导体产业,投资版图覆盖半导体材料、装备、芯片设计、EDA与IP等细分领域。

据芯东西不完全统计,中芯聚源所投公司超过137家,其中25家于A股上市。

▲“中芯系”半导体投资版图

按领域划分,中芯聚源投资最多的是各类芯片设计公司,共有75家,包括澜起科技、韦尔半导体、纳芯微、格科微、敏芯股份等国产细分龙头,也有探境科技、壁仞科技等AI芯片创企。

中芯聚源投资的芯片设计公司共有12家在A股上市,分别为澜起科技、韦尔半导体、博通集成、芯海科技、峰岹科技、力芯微、纳芯微、东芯半导体、芯朋微、英集芯、格科微、东微半导体,涉及领域有数据互连芯片、电机驱动芯片、医疗芯片、触控显示芯片、信号链芯片、TWS芯片、AI芯片和电池管理芯片等。

其中,韦尔股份成立于2007年,是豪威集团旗下的半导体设计公司,其年出货量达135亿颗,是传感器、模拟方案、触屏与显示方案等领域的国产龙头。

2017年5月,韦尔股份在上交所上市,上市当天股价为9.5元/股。截至今天5月17日收盘,韦尔股份股价为162.79元/股,总市值1427.52亿元。

澜起科技成立于2004年,是科创板首批上市企业,是数据处理及互连芯片领域的国产龙头。截至5月17日收盘,澜起科技股价为59.46元/股,总市值达673亿元。

澜起科技于2019年7月在科创板上市,上市当天收盘价74.32元/股。截至今天5月17日收盘,澜起科技股价为63.14元/股,总市值715.27亿元。

格科微创立于2003年,是国产CMOS图像传感器供应商。以2020年出货量口径统计,格科微全球市场占有率达到29.7%,在全球市场的CMOS图像传感器供应商中排名第一。

格科微于2021年8月上市,当日收盘价为35.25元/股。今日收盘后,格科微单股价格为18元,总市值449.80亿元。

▲“中芯系”所投芯片设计公司情况

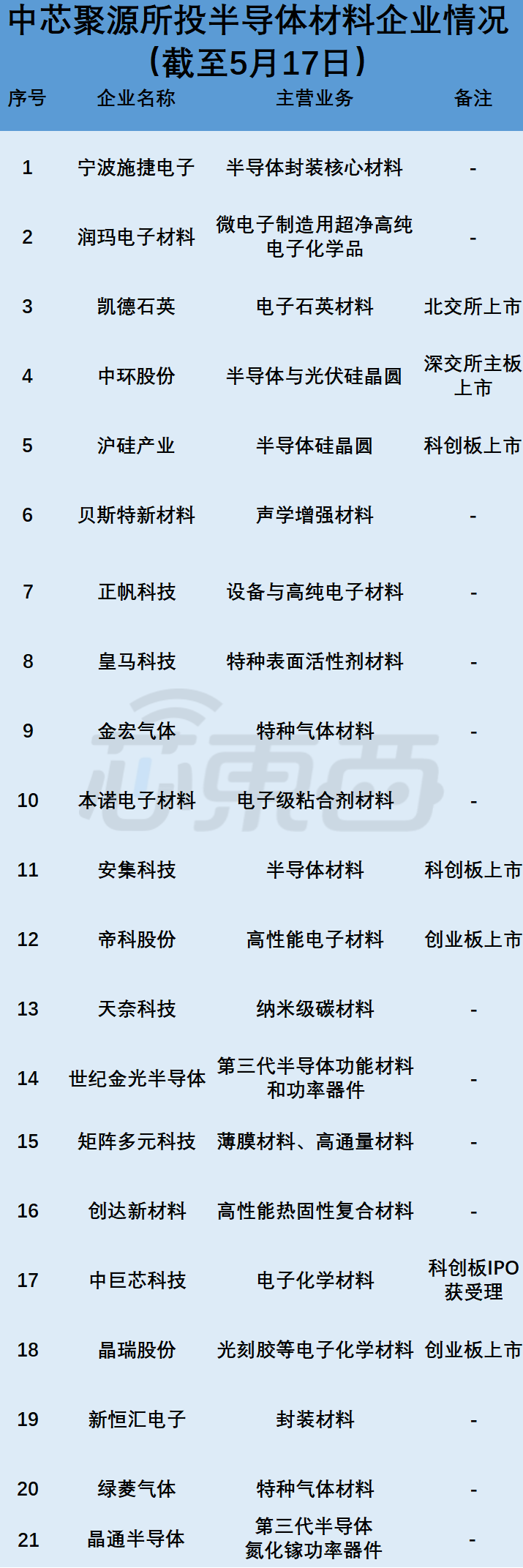

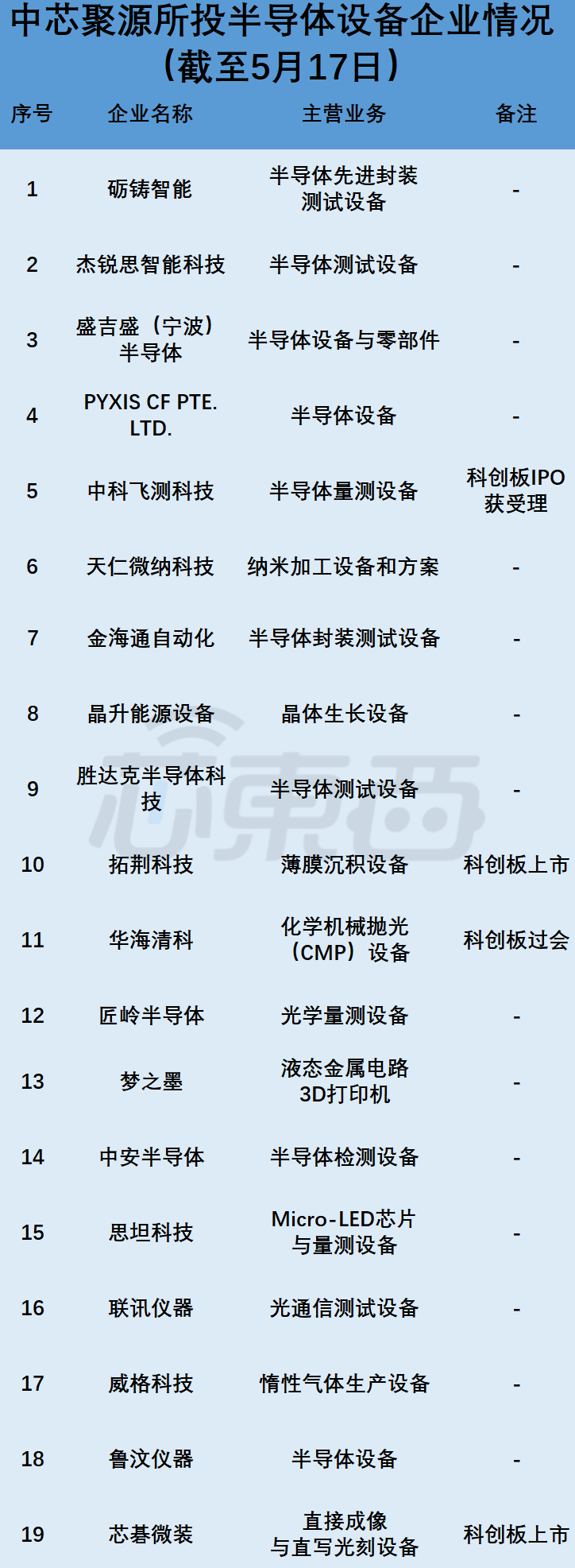

上游的半导体材料和设备也是中芯聚源聚焦的关键领域。中芯聚源投资的137家企业中,共有21家材料供应商和19家设备供应商。

在材料领域,中芯聚源投资有中环股份、沪硅产业、凯德石英、晶瑞股份、帝科股份、安集科技6家A股上市公司。

其中沪硅产业是国产硅晶圆龙头,其旗下有上海新昇、上海新傲等企业。上海新昇是国内最早一批能够生产300mm硅晶圆的厂商;上海新傲则是全球较少具备SOI硅晶圆生产能力的企业。

沪硅产业2020年4月上市,其发行价格为3.89元/股,当日收盘价10.91元/股。截至今日收盘,沪硅产业股价为22.71元/股,总市值617.78亿元。

▲“中芯系”所投半导体材料公司情况

在半导体设备上,中芯聚源投资有拓荆科技、芯碁微装两家科创板上市公司。

拓荆科技成立于2010年,是国产薄膜沉积设备龙头,其产品已广泛应用于14nm及以上制程晶圆厂产线。中芯国际不仅是拓荆科技首个量产机台的首位客户,之后更一直是拓荆科技的大客户。

拓荆科技于今年4月20日于科创板上市,其是发行价71.88元/股,上市当天收盘价为92.30元/股。今日A股收盘后,其股价为138.17元/股,总市值174.76亿元。

芯碁微装于2015年6月成立于合肥,主要从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发和生产,是“国产光刻第一股”。

芯碁微装去年4月在科创板上市,其发行价为15.23元/股,上市当天收盘价为44.10元/股。今日芯碁微装收盘价为47.17元/股,总市值为56.98亿元。

此外,国内唯一的12英寸CMP(化学机械抛光)设备供应商华海清科背后也有着“中芯系”的投资,其去年6月通过科创板上市会议,此后很有可能将登陆科创板。

▲“中芯系”所投半导体设备公司情况

在EDA和IP领域,“中芯系”投资有芯华章、锐成芯微、芯和半导体、行芯科技等公司。

芯华章成立于2020年3月,是国产EDA生力军,在全球有近300名员工。去年11月,芯华章推出了4款自研EDA产品,针对数字验证领域实现了多工具协同,能够提高芯片整体验证效率。

▲芯华章四款EDA产品

03 .

2021年投资收益29亿元

战略融资占比30%

作为最早的半导体CVC之一,中芯聚源的团队几乎都出身于半导体行业,专注于半导体领域投资,一般不涉及其他行业。对于中国半导体投资,张焕麟在2020年智东西AI芯片峰会上谈道:“这几年,半导体行业遇到了发展机遇,从集成电路产业来讲,也是到了整个产业向中国转移的时候。”

他也强调,芯片创企不光是要做芯片,还要做生态。对于全球领先的半导体企业,其团队大多来自于大的集团公司和系统公司,不缺乏产品方向和市场。但是对创企来说,需要自己摸准市场的方向,甚至要自己摸索产品推广的方式和客户的需求,并且从芯片设计到落地产品,还有较长的距离。

这一方面,中芯聚源的官网写道:“……(中芯聚源将)加速国内产业的整合和企业质量提升,持续改善国内的集成电路产业生态系统。”

从中芯聚源所投资的137家企业来看,其并没有局限于某个最火热的赛道,而是在半导体材料、设备、芯片设计、封测等各个领域进行了投资布局。

虽然在芯片设计领域所投企业最多,但中芯聚源的投资遍布于通用GPU、信号链、显示驱动、射频、MCU、网络通信、物联网、存储、功率半导体、光电芯片乃至光量子芯片等各个领域,既有比较成熟、国产供应存在限制的环节,也有各国均处同一起跑线的新兴赛道。

此外,在半导体材料和封测领域,中芯聚源也进行了普遍的投资,对很多国产材料和设备厂商进行了投资。

▲中芯聚源投资的芯碁微装

对于投资的半导体企业,中芯国际有着风险投资和战略融资两种选择。一般来说,风险投资是以盈利为目的,在投资时会做好退出机制,期待资本的高回报;战略投资则偏向长期合作,谋求长远的合作关系和利益,重点在于业务自身的发展。

中芯聚源的战略投资是其重要一环。针对投资热,张焕麟曾谈道,半导体产业发展光靠资金堆砌是不行的,行业真正缺的是时间,资本方和创业者都要给自己一些耐心。创企不需要将“弯道超车”每天挂在嘴边,但要将产品做精做强,才能和别人交换价值,形成可持续发展,进而拥有行业影响力。

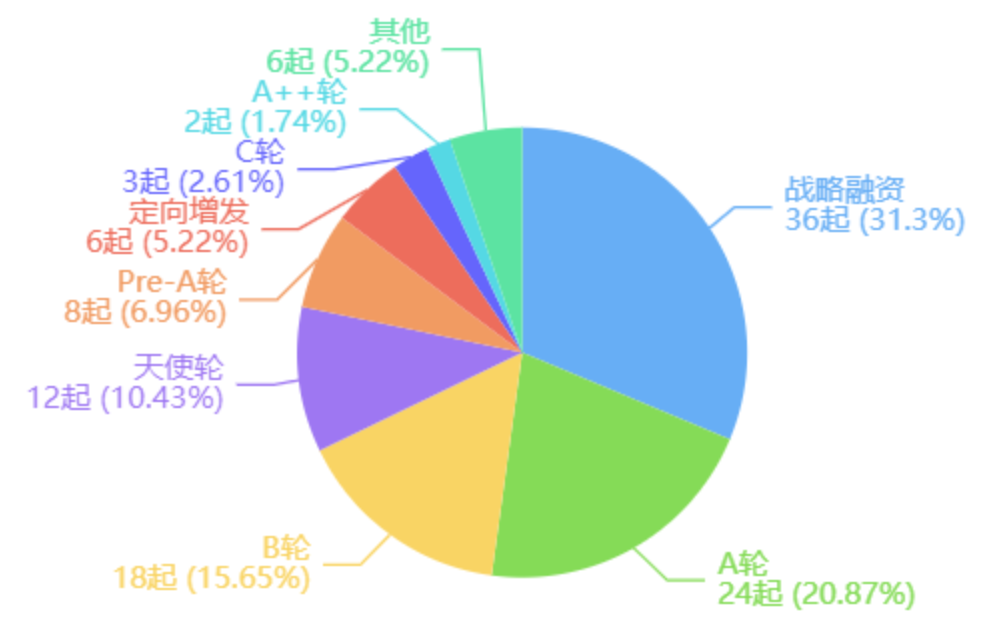

企查查数据显示,中芯聚源投资占比较高的是战略融资、A轮融资和B轮融资,融资事件数量占比分别为30.36%(34起)、21.43%(24起)和16.07%(18起)。

▲中芯聚源投资轮次分布(图片来源:企查查)

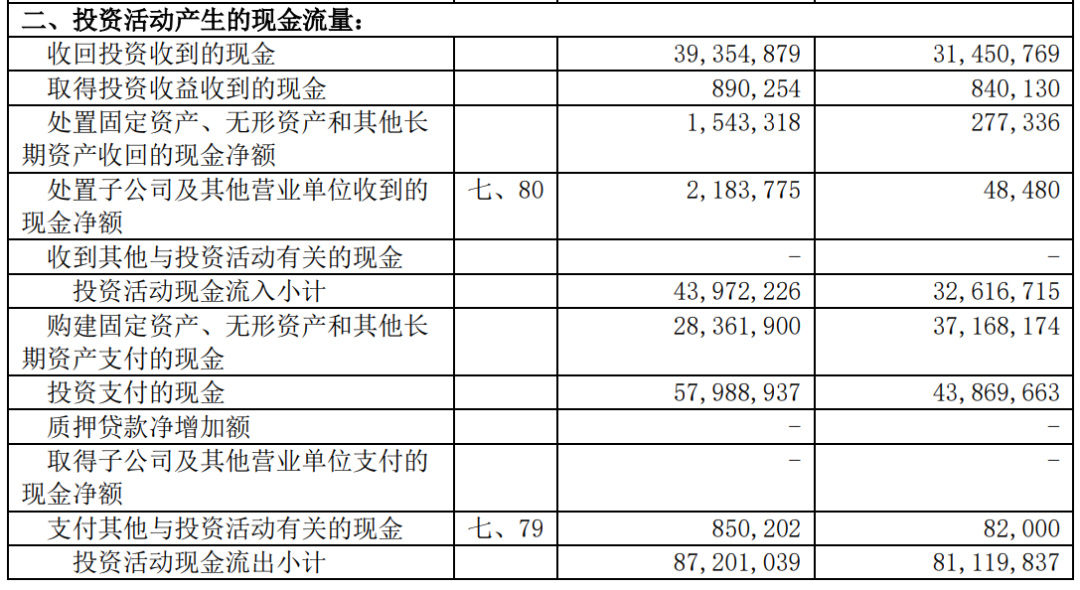

重视战略投资的同时,中芯聚源也没有“赔本赚吆喝”。2021年中芯国际投资收益超过29亿元,收回投资的现金有393亿元。作为中芯国际的投资核心,中芯聚源在其中的作用不言而喻。

而在2020年,中芯国际销售商品、提供劳务收到的现金为316.29亿元,其收回投资的现金有314.51亿元,两者十分接近。

▲中芯国际2021年合并现金流量表

从产业链角度来说,“中芯系”公司参与了数十家产业基金的创建,对整个半导体产业起到了支撑。

而通过中芯聚源等平台,中芯国际投资了银河微电、芯碁微装、东芯半导体、华海清科、力芯微、格科微、唯捷创芯、英集芯、思特威、拓荆科技、纳芯微、东微半导体、峰岹科技、好达电子、东芯股份、江波龙电子等各个细分领域的赛道龙头,加速了半导体供应链的国产化。

04 .

结语:补足制程短板

投资热潮加速国产供应链发展

中芯国际作为中国晶圆制造龙头,是整个产业链发展的关键环节,受到了国产半导体产业和投资者的关注。正如中芯聚源张焕麟所说,生态是半导体企业的关键。中芯国际和台积电、三星等公司的制程差距,并非单纯的技术、工艺问题,而是国产半导体供应链在材料、设备、EDA软件等各个环节和国际龙头之间的差距。

自2021年以来,“国产CPU第一股”、“国产光刻机第一股”、“国产基带第一股”等陆续登陆科创板,其背后大多有中芯聚源、小米长江、华为哈勃等产业界投资公司参与,侧面体现了中芯国际、小米、华为等行业巨头对国产供应链成长的看重。

同时,随着这些基金的投资与参与,EDA、AI芯片设计、第三代半导体等领域已经出现了创业热潮。这一个月收获6家IPO后,中芯国际不仅能获得不菲的投资收益,更能与国产半导体供应链共同发展,补足供应短板并扩大下游市场。