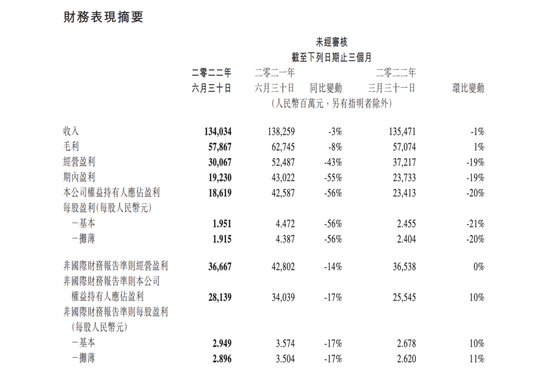

不出预料,腾讯二季度交出了一份糟糕的成绩单。8月17日晚间,腾讯控股发布2022年第二季度财报。本季度腾讯总营收1340.34亿元,同比下滑3%;净利润186.19亿元,同比下滑56%,直接腰斩;非国际财务报告准则下净利润281.39亿元,同比下滑17%。

(来源:腾讯财报)

“降本增效”是腾讯二季度财报的关键词之一。腾讯控股称,在第二季期间,公司主动退出非核心业务,收紧营销开支,削减运营费用,在收入承压的情况下实现非国际财务报告准则盈利环比增长。未来将聚焦于提升业务效率并增加新的收入来源,包括在视频号中推出信息流广告,同时持续通过研发推动创新。

一季报中腾讯披露员工数量为11.62万人,而截至二季度结束,腾讯员工总数降至11.07万人,整体减少超过5500人。二季度,腾讯裁员的消息时有出现,腾讯首席战略官詹姆斯·米歇尔在财报电话会上表示在未来的几个季度中,成本控制的效果将逐步显现。

由于市场早有预期,糟糕的财报并未对腾讯股价造成冲击。8月18日腾讯开盘价316港元,高开4.6%。此后有所回落,截至18日中午休市时涨幅回落至312港元,目前总市值3.007万亿港元,从全年来看累计下跌超过30%。自6月底大股东发布减持公告后,腾讯控股市值蒸发了9000亿港元,股价更是多次跌破300港元大关。

对于股价,詹姆斯·米歇尔表示,腾讯的股价被市场严重低估,并且投资组合公司的价值也同样被市场低估。针对近日市场传闻腾讯将出售美团股份的说法,詹姆斯·米歇尔在电话会议上回应称该新闻报道不准确,腾讯一直在优化投资组合,且非常重视向股东返利。

米歇尔称,截至目前,公司已经向股东支付了170到180亿美元现金和股票作为投资回报。在投资和撤资方面,包括对京东等公司股份的减持,公司一直保持着适中的节奏,未来公司向股东回购和返利的动作会保持下去。

毫无疑问,今天的腾讯已经到达疫情以来的最低谷。问题只有一个:接下来腾讯是会触底反弹?还是说这只是不断下滑的开始?

游戏、广告继续下滑,还有一大隐忧

作为腾讯最大的营收支柱,二季度,游戏业务在本土市场与国际市场均呈下降趋势。

二季度,腾讯本土市场游戏收入下降1%至318亿元,腾讯表示本土游戏行业正面临过渡性的挑战,包括大型游戏发布数量下降、用户消费减少以及未成年人保护措施,在此期间,腾讯优先专注于提升技术能力并巩固在玩家参与度方面的领先地位。

国际市场游戏收入下降1%至107亿元,随着玩家恢复线下活动,国际游戏市场正在消化后疫情时代的影响,腾讯也在加快动作。

本季度,游戏运营方面,在竞争激烈的战术射击游戏品类,腾讯旗下的RiotGames开发的《VALORANT》月活跃账户数和季度流水创新高。投资方面,欧洲子公司Miniclip收购了SYBO,SYBO是跑酷游戏《地铁跑酷》的开发商,其所研发的这款游戏为过去十年全球累计下载量最高的手游,并使Miniclip的日活跃账户数增加3000万至7000万。新游戏方面,瑞典工作室Stunlock开发的一款生存开放世界建造类游戏《夜族崛起》,在其抢先体验阶段的首月销量达200万份。

关于游戏业务,詹姆斯·米歇尔在电话会上表示,今年是调整消化的一年,行业何时恢复增长,目前尚不可知。即使游戏行业保持现在的状态,公司在未来几个季度仍然可以有不错的增长。他强调,营收增长不是利润增长的前提。

但情况恐怕并不乐观,尤其是在国内市场。首批游戏版号发布后,腾讯未有收获,对此,高管曾在一季度财报电话会上称,对规模大的,手握多款游戏的公司,没有游戏版号伤害还没有那么大,未来包括腾讯在内的公司会陆续拿到新的版号。但事实上,自今年4月国产游戏版号审核重启以来,已陆续下发4次版号,腾讯始终未有一款获批。

腾讯的另一大营收支柱也处于颓势之中。二季度,网络广告收入186亿元,同比下降18%,反映互联网服务、教育及金融领域需求明显疲软。财报显示,广告业务在四月及五月受冲击较大,部分被腾讯合并搜狗所带来的广告收入所抵销。随后于六月逐步回升,原因在于大型电子商务平台因618促销活动增加了广告开支,及广告需求略有增加。

具体来看,社交类广告和媒体类广告均出现下滑。社交及其他广告收入下降17%至161亿元,是由于广告需求疲软、广告竞投量低迷,使eCPM下滑。媒体广告收入下降25%至25亿元,是由于腾讯视频及腾讯新闻的广告收入下滑所致。

视频号,担负微信收入任务?

两大现金牛表现疲软,视频号业务是腾讯本季度为数不多的亮点。

根据财报,二季度,腾讯增值服务业务收入717亿元,同比总体保持稳定。其中,社交网络收入增长1%至292亿元,反映了视频号直播服务及数字内容订购服务的收入增长,而音乐直播及游戏直播的收入减少。

财报提到视频号信息流广告将是拓展市场份额及提升盈利能力的重要机遇。二季度,视频号总视频播放量同比增长超过200%,基于人工智能推荐的视频播放量同比增长超过400%,日活跃创作者数和日均视频上传量同比增长超过100%。

在变现方面,詹姆斯·米歇尔在电话会上称,视频号广告与朋友圈确有不同,一是视频号的可参考指标更明确,二是机器学习和软硬件更先进了,三是短视频的广告成本更低,因为同包括朋友圈在内的社交媒体相比,视频号用户看到不感兴趣的广告内容就会划过去,也不会令其分神,所以目前国内两大现有短视频平台的广告载量约为14%-15%,朋友圈每天展示3到4条广告,而有的时候用户看不到部分广告,所以有效展示量只有2%-3%,预计视频号的广告载量必然超过朋友圈。

视频号的广告营收增速未来也将会高于朋友圈广告,视频号广告竞价系统很快将会推出,一方面作为合同定价的补充,另一方面也将有利于视频号广告营收的增长。腾讯有信心在竞价系统上线之后,能够实现至少跟国内短视频平台相当的eCPM水平。

关于视频号业务营收增长的前景,詹姆斯·米歇尔提到了几个参考指标。

一是视频号业务贡献了微信朋友圈80%的用户使用时长,而且增长非常迅速。视频号每千次展示可以获得的广告收入(eCPM)略低于朋友圈的eCPM,但是广告的强度要比朋友圈广告大,因此视频号业务每分钟用户观看时长可能贡献的营收要更高。

另外一个指标是同现有短视频服务相比,目前视频号的总观看时长还是没有短视频多,但是在每千次展示费用方面,视频号更有竞争力,表现优于短视频业务,所以总的来看,两个业务能打个平手。

《梦华录》难阻用户流失

本季度腾讯各大产品的运关键营数据整体并未出现明显波动,截至2022年6月30日,腾讯微信及WECHAT的月活跃帐户13.0亿;腾讯收费增值服务注册账户数2.35亿,同比增长2.3%。腾讯视频付费会员数达1.22亿,音乐付费会员数达8300万。

这里特别值得注意的是腾讯视频,腾讯自制电视剧《梦华录》位居6月全网播放量首位。根据QuestMobile,腾讯视频在6月的移动端日活跃账户数比其最接近的同行领先20%以上。音乐方面,付费会员数同比增长至8300万。7月,TME售出超过600万份周杰伦数字专辑。

电视剧《梦华录》

虽然有《梦华录》这样的爆款,但腾讯视频的付费会员数量仍然在持续流失,环比同比均呈现负增长,环比下滑1.6%,流失200万人,同比下滑2.4%,流失300万人,连续两个季度付费会员数同比负增长。

一定程度上,腾讯视频订阅会员流失可能是受到涨价的影响。今年4月腾讯视频宣布调整订阅会员价格,4月20日零点起,腾讯视频VIP连续包月价格由20元调整为25元,连续包年从218元涨到238元。超级影视VIP连续包月价格由30元调整为35元,超级影视VIP连续包季从88元涨到98元,订阅会员价格的整体上涨幅度在10%-25%左右。

还是老打法的腾讯视频遇到挑战,同时老对手爱奇艺则开始求变。通过大幅缩减成本,爱奇艺在2022年一季度实现扭亏为盈,并已在7月时与抖音达成合作,将围绕长视频内容的二次创作与推广等方面展开探索。此外,QuestMobile数据显示,6月,24岁以下用户在爱奇艺的活跃渗透率43.5%要高于腾讯视频的43.3%,在Z世代用户中,腾讯视频也不占优势。