手握架构霸权,却赚不了大钱,同时“AI成色”不足,Arm能撑起500亿美元的估值吗?Arm冲击纳斯达克,成为当下科技圈最受瞩目的话题之一。Arm将于9月14日在纳斯达克正式挂牌上市,高达500亿美元的估值,将使其成为今年全球最大规模的IPO,更有望成为继阿里、Facebook之后的美股史上第三大IPO。

作为芯片设计领域的领导者,Arm几乎卡着全球科技巨头的“脖子”,Arm架构是世界范围内应用最广的CPU架构,迄今已哺育出上千亿颗芯片,覆盖了全球99%以上的智能手机市场。

Arm的上市给今年如一潭死水的IPO市场激起浪花,同时火热的AI浪潮也在不断推高ARM的身价。

然而,Arm虽手握架构霸权,但却赚不了大钱,同时“AI成色”不足,能否撑得起高企的估值?

接下来,掀开喧嚣的表面,深入招股书,看看Arm到底是家怎样的公司。

行业基石 卡着全球科技巨头的脖子

Arm是一家怎样的芯片公司?又是如何崛起并成长为行业霸主?

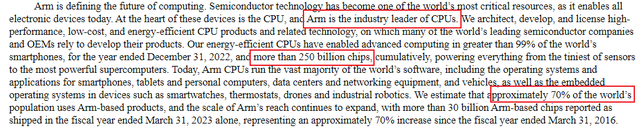

从以下介绍可以了解Arm的行业地位和提供的产品,Arm是CPU行业领导者,这是无容置疑。ARM擅长设计、开发和授权高性能、低成本、节能的CPU产品及相关技术,架构优势使苹果、英伟达、Google等巨头都成为其客户。

Arm的产品触角广泛,智能手机、平板电脑、导航系统以及甚至网络设备,几乎都采用了Arm架构的CPU,全球有大约70%的人口使用基于Arm的产品。

市占率和出货量方面,截至2022年12月31日,Arm的CPU在全球智能手机市场的占有率超过了99%,累计出货量达到了2500亿。截至2023年3月31日的财年,基于Arm架构的芯片出货量超过了300亿。

1、靠RISC路线崛起

从历史来看,Arm的崛起,实质上在于押对了RISC(精简指令集)的路线。

Arm成立于1990年,最初是Acorn、Apple和VLSI三家公司的合资企业。创立之初,ARM给定下的目标是“开发高性能、低功耗、易编程、可扩展的处理器”。三十年间,这个使命和市场定位始终未变,而高性能、低功耗其实走的就是RISC路线。

CPU的基本架构分为两套:RISC(精简指令集)和CISC(复杂指令集)。二者的区别在于,CISC性能高、功耗也较高,RISC性能不及前者、但功耗低,代表者分别是英特尔和Arm。

在PC时代,追求的是运算速度和性能,因而英特尔X86指令和架构几乎垄断了整个电脑芯片市场。而到了移动时代,更注重运算能力与功耗的平衡,采用低功耗、高性能的RISC的Arm快速崛起,Arm CPU也在智能手机革命中发挥了关键作用。

2、“许可费+版税”两大路径创收

进一步来看,Arm在产业链中处于特殊的地位,并拥有独特的商业模式。

整个芯片产业链大致分为设计芯片、制造芯片、封装芯片,而设计芯片之前需要指令和架构,这就好比“设计草图”。

简单理解,Arm研发出CPU“设计草图”,苹果、英伟达把“设计草图”买回去,根据需求完善调整设计出芯片,最后在找到台积电按照设计把芯片制造出来。

没有“设计草图”,很难设计出芯片,而Arm在移动设备“设计蓝图”方面一家独大。Arm在招股书中指出,随着CPU设计的复杂性呈指数级增长,在过去十年中,还没有一家公司从零开始成功地设计出一款现代CPU。

了解了Arm在产业链中的基石地位,其商业模式也就容易理解了。Arm通过卖“设计草图”(知识产权)来赚钱,主要包括两方面:

(1)许可费( license fees):客户需要支付一笔费用来获得Arm产品(“设计草图”),进而开发基于Arm架构的处理器。

(2)版税(royalties):当基于Arm架构的产品被设计和生产后,客户需要根据每颗芯片售价按比例向Arm缴纳版税,其抽成一般是1%~2%。

简而言之,Arm不仅卖“设计草图”,还从“设计草图”制造出的“成品”中抽税,而“成品”则能带来持续的收入流。

事实上,“设计草图”也分不同的等级,能力强的芯片制造商需要简略的草图就可以设计出芯片,而能力差一点的制造商则需要更精确的草图,同时架构也会有新旧的区别,这对应不同的许可限制。

传统上,大多数客户根据TLA的条款授权,Arm的产品。2019年和2021年,Arm分别推出了Arm Flexible Access和Arm Total Access协议,以使尽可能多的客户可以以最适合特定业务需求的方式访问,Arm产品。

手握架构霸权 却赚不了大钱

虽然Arm手握架构霸权,但实际利润并没有那么丰厚。

1、营收、净利规模偏小

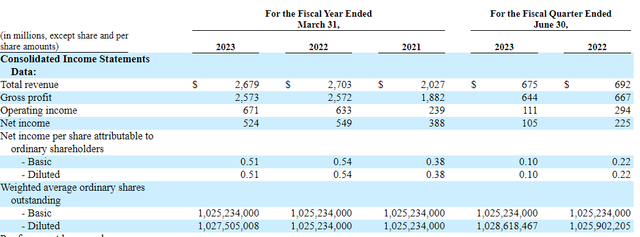

由于智能手机市场不景气,Arm业绩表现不佳。截至2023年3月31日的财政年度,营业收入为26.79亿美元,低于去年同期的27.03亿美元,2021财年收入为20.27亿美元。

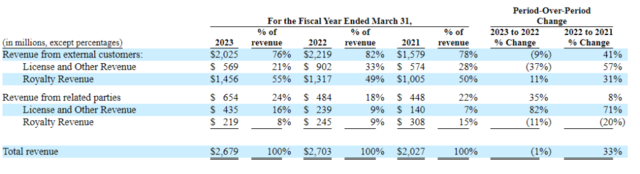

具体来看,Arm营收来源主要分为许可费和版税,其中40%为许可费,版税收入约占营收的60%。

其中,版税作为ARM最赚钱的业务,不过由于基于Arm架构产品大部分是MCU(微控制器),价格非常较为便宜;另一方面,Arm是从芯片价格中抽成,而非针对终端产品收费,因此带来的收入却并不高。

在2023财年,Arm出货量超过300亿颗,平均每颗芯片收取0.1美元左右。在2022年,基于Arm技术的芯片总价值达989亿美元,占了近一半市场份额。但Arm的版税收入只有16.8亿美元 ,占芯片价值的1.7%。

不过,版税的优点在于一次开发,一生收税,旧芯片能带来持续收入流。2023财年中,Arm约46%的版税收入来自1990年至2012年间发布的产品。

例如,ARM在1997年销售给诺基亚和德州仪器的ARM7 TDMI架构的芯片,在2020年仍在出货,20多年来一直持续赚钱。

费用方面,作为一家芯片设计企业,Arm研发成本并不低,平均占到收入的40%左右。

这就导致了Arm赚不了大钱,2021-2023财年Arm净利润分别是3.88亿美元、5.49亿美元、5.24亿美元。

过去3年累计赚了14亿美元,与客户们的利润一比相形见绌,高通去年净利润130亿美元,英伟达去年赚了40多亿美元。

招股书显示,近两年净利润率的提升主要得益于2022年3月实施的裁员和重组计划。从实施结果来看,Arm基本保持了工程师总人数不变,同时大幅削减了英国总部的管理人员数量。

2、产业链话语权不足

根本上而言,Arm赚不了大钱,可能是因为产业链话语权不足。

有分析指出,整个产业链中,最赚钱的还是控制软件生态的芯片公司,它们直接决定了某款芯片在市场上有多大竞争力。

根据华尔街分析Robert Castellano的报告,英伟达炒到4万美元的GPU芯片H100 ,台积电赚1000 美元,提供内存芯片的SK海力士赚2000美元,剩下超 90%的收入几乎全归英伟达。

此外,ARM一直都处在中立的位置,架构标准对各大企业开放授权,导致其地位并不稳固。反观其竞争对手英特尔,不但设计IP,还拥有自己芯片工厂,并通过与Windows形成Wintel联盟来垄断生态,从而掌握产业链话语权。

“AI成色”究竟有几分?

Arm上市正值人工智能热潮,对AI的狂热情绪推动英伟达股价大幅上涨。为了拔高Arm估值,孙正义狂蹭AI热度。

孙正义认为ARM能凭借AI实现“指数级增长”,并对投资者们表示,Arm处于人工智能相关公司的中心区域,可以产生协同效应。

1、AI成色不足

然而,从招股书来看,Arm的AI成色不足。

Arm在其招股书中提到,随着人工智能(AI)和机器学习(ML)的快速发展,Arm在这些领域也扮演着至关重要的角色,并与多家领先企业合作处理AI工作。

“CPU在所有人工智能系统中都至关重要,无论是完全处理人工智能工作负载,还是与GPU 或 NPU等协处理器结合使用”,然而,Arm专注于CPU的架构基础,而不是创建大模型所需的GPU以及AI专用芯片的架构。

在风险提示处,Arm坦言,新兴技术,比如AI和ML,可能采用不适用于通用CPU(例如Arm的处理器)的算法。因此,在基于Arm架构的芯片中,其处理器可能变得不那么重要。

2、围绕AI和ML方面的升级

其他方面,Arm最新的Armv9 架构,围绕AI和ML做出了一定的升级。

今年5月,Arm正式推出最新架构Armv9,这是自2011年10月推出Armv8架构十多年之后,该公司对其CPU架构的首次重大调整变革。

对于开发者和用户而言,全新Armv9兼容性CPU的最显著特征是将SVE2作为ARM NEON技术之后新的基准。SVE2发布于2019年4月,旨在加速高性能计算,在处理5G、VR和AR以及ML任务负载时具有很大增益。

Arm认为,未来几年,ML工作负载将变得越来越普遍。相应地,任何以性能或功耗为中心的设备需要在专用加速器上运行ML工作负载,但其中的大多数仍会选择采用在CPU上运行的更小范围的ML工作负载。

3、关键缺陷:运算能力不够强大

其实,Arm在AI领域的劣势也很明显,那就是运算能力不够强大。

AI服务器领域主要由x86架构,以及英伟达Turing、Volta、Ampere等GPU架构所主导,Arm架构也在服务器领域逐渐崭露头角,特别是在轻量级和低功耗服务器方面,但是所占份额很小。

AI对性能的要求非常高,X86架构可以采用性能极高的CPU,配合大容量内存和高精度显卡,可以不断提供运算速度。而Arm走的RISC路线决定了其性能缺陷,如果无法在性能上进一步提升,那么Arm架构的缺点会越来越明显。

因此,Arm似乎处在AI热潮的边缘,想吃到这份红利很难。

增长越来越难 竞争越来越卷

近年来,Arm的增长空间越来越小,而竞争激烈程度不断上升。

1、增长越来越难

为了赢得投资者的心,Arm就必须想办法创造更高的营收,但无论向左、还是向右,都存在雷区。

为了提升营收,Arm希望把版税从芯片价格改成以终端价格为基准,同时CPU、GPU、NPU强行“捆绑销售”。

但这面临很大的压力,反倒是逼客户重新自研架构。有消息称,高通将告别Arm架构,明年首次采用自研的Nuvia架构。

因此,Arm就把算盘打到设计自有芯片产品上。部分消息指出,Arm想要自行设计处理器,并优先使用自家最先进的架构。

而这样就等于踩了客户的地盘,过去芯片设计厂商与其合作部分因为Arm的处于中立地位。如果Arm跨入芯片设计,自行生产芯片,相当于踩了客户红线。

这两条“增长之路”危险重重,若Arm坚持这么做,很可能破产长久以来建立的生态,把客户加速推向竞争对手。

2、竞争越来越卷

例如,开源免费的RISC-V架构正虎视眈眈,不断尝试切入Arm的既有客户之中。

RISC-V架构凭借开源、精简、模块化的优势,成为芯片架构领域的“新秀”。RISC-V的开源性质吸引了众多企业的关注,尤其对于小公司和初创企业而言,可以更容易获得芯片设计授权,从而降低成本。

Arm也在招股书中提到,我们的许多客户也是RISC-V架构及相关技术的主要支持者。如果与RISC-V相关的技术不断发展,市场对RISC-V的支持增加,我们的客户可能会选择使用这种免费的开源架构,而不是我们的产品。

此外,需要注意的是,Arm近四分之一的收入来自中国市场,并严重依赖Arm中国。但ARM对ARM中国没有任何直接管理权,在ARM中国董事会中也没有控制席位。

于是,ARM想要保住自己的地位,就必须不断的投入,研发出新的架构。Arm也坦言,研发是其业务的核心,也是其未来成功的关键。

然而,这谈何容易,进一步的创新将越来越难以实现,成本也越来越高。开发新产品需要投入大量的资金和时间,一般需要五年或五年以上的开发时间,而且不能保证产生预期的成果。

可见,摆在Arm面前的并不是一条坦途。

贵比英伟达,到底值不值?

其实,这次并不是第一次上市,1998年到2016年期间,Arm在伦敦证券交易所和纳斯达克上市,后在2016年被控股股东软银集团以320亿美元私有化。

在收购协议达成时,软银创始人孙正义非常兴奋,他称Arm将是软银的未来。

七年时间过去了,由于眼下软银愿景基金投资收益不佳,仅2022年投资亏损就超过390亿美元,加上出售Arm计划失败,孙正义需要通过ArmIPO来回笼资金,同时证明自己的投资眼光。

按照每股51美元的上限计算,Arm估值达545亿美元,大幅高出软银初始收购价,这或将成为孙正义赚的最多的一笔。

若以IPO指导价区间的中点定价,ARM的市销率为18倍左右,而在费城半导体指数成分股中只有英伟达的市销率高于这一水平。

但不少分析师对软银的乐观预期并不买账,认为500亿美元的估值可能高了,ARM不是英伟达,从某些角度来看ARM几乎和英伟达一样贵,但其业务增长的速度和幅度、营收和市盈率都很难支撑起孙正义的愿景,也很难支撑起500亿美元的估值。

投资者们普遍以EDA软件公司的估值来对标Arm,与投资者给予新思科技和Cadence Design Systems等规模的芯片设计领域龙头公司估值相比,Arm现在估值水平要高出一截。如果用这些上市公司的市销率标准来测算,Arm估值将在320亿至430亿美元之间。

尽管分析认为估值偏高,但市场需求火爆,周二已获得10倍超额认购。Arm预计在9月14日 (周四) 上市,届时将面临市场的“考验”。