不知道大伙发现没,最近倒闭或者快要倒闭的车企,好像变的越来越多了。威马前脚才刚走没多久,前两天又有媒体爆料,说中东土豪当时答应要给高合的巨额投资,压根没有谈妥。

还有许多网友曝光,说高合不仅车交不出来,员工的工资也发不出来,甚至连展厅都租不起,纯纯要跑路的节奏。

虽然之前他们辟过谣,但就在今天,高合干脆就直接宣布停工停产6个月,这可不算什么好消息。

去年六月份的时候,余大嘴在中国汽车重庆论坛上表示,到了 2030 年,中国市场的主要玩家数量会小于 5 家。

米车的雷军,零跑的朱江明甚至是高合的丁磊,其实也都说过类似的话。

反正就是不挤到头几名,日子就没法过。

合理吗,好像也合理,毕竟连高合背景这么硬的公司都快玩不下去了,说明现在的市场竞争真的是很激烈。

不合理吧,好像也不合理,毕竟现在市场上卖的还不错的车企,满打满算至少有十几二十家。随便摘出一个都是一身的绝活。

要说过个十年大多数都会消失,听起来好像也有点夸张吧?

今天脖子哥就来给大伙盘一盘,余大嘴和雷布斯的观点到底有没有道理。

要说造车这事儿,大伙可能会觉得只要钱够多,零部件都找供应商买,是个人都能干。

但放在整个制造业里来看,汽车行业的准入门槛其实相当之高,因为它不仅超级花钱,还超级花时间。

从流程上看,想把把一台车从图纸上搬到商场里,大概要经历立项、研发、验证、生产制造以及销售这几个大阶段,每个阶段还能再分成很多小项。

里头随便挑一个,背后都是几个亿甚至几十个亿的投入。

就比如研发,大众之前就说过自己研发第八代高尔夫总共花了 22 亿美元,这里头除了大头是研发人员的工资以外,像模具开发、样件制作、实验测试这些环节也都是嘎嘎费钱。

风洞知道吧,就 MEGA 和 SU7 都吹过的那个,一小时 3 万块,试验一次就得花出去一台车的钱。

最终可能就是能让后视镜的造型好看点。

生产制造环节需要的设备和材料成本就更不用说了,别看汽车的工厂里看着好像很简陋,你就站在里头随便指,甭管指到啥肯定都贵的离谱。

产线上的机械臂,差不多 100 万一个。边上那个铁坨子压铸集群,一套小几个亿。

就连地上这些个运零件的 AGV 小车……

都得十几二十万一个。

所以,想要自己造一个工厂基本就是几十亿打底,上不封顶,可能还得造好几座。

这还只是能花钱解决的部分,就算啥都搞定把原型车做出来了,还得把它拉到不同的实验场地做整车匹配、电气架构、动力标定、安全检查等种种验证,还有高温、高寒、高海拔地狱级耐久测试等着。

要是没过,就得打回去重做。

一来一回,打磨一个好产品大多都得花费个好几年的时间,没点家底还真就耗不起。

所以很长时间以来,汽车一直都是一个马太效应非常明显的行业,也就是强者变得越来越强,弱者变得越来越弱。

那些销量特别好的汽车集团因为能有稳定的资金收入,就能把更多的钱花在研发新产品、扩建新工厂上。

每隔一两年就能搞出用上新技术的新车型,就会吸引更多的人去买他们车,就这样一直滚雪球。

滚着滚着,那些个销量不太好、没钱搞研发、产品越来越落后的小车企就被滚没了。

运气好的,像劳斯莱斯、 mini 这些还有利用价值的就会被那些大集团收编。

运气不好的,像什么罗孚、萨博之类的,就彻底变成时代的眼泪了。

这也就导致过去几十年里,全世界的汽车品牌数量一直在减少。少到现在,就变了少数几个大集团,各自带着手下的牌子们相互竞争。

前十个销量最高的汽车品牌或者集团,就占了全球销售份额的 75% 。

真就和余大嘴说的一样,不剩几个头部玩家了。

到这肯定有朋友会说,诶,打住,这都是以前油车的历史了,现在新能源的迭代速度已经快了不少,技术门槛也没有之前高了,得按电子产品算!

那我们就来看看电子产品领域的规律是啥样的。

根据 Counterpoint 的统计, 2017 年的时候全世界一共有720 多个手机品牌,截止去年就只剩下 250 家了,嗝屁了接近 3 分之 2 。

当年什么金立、波导、锤子,甚至连 htc 、诺基亚这些红极一时的大品牌,现在坟头草都两米高了。

为啥?原因和汽车如出一辙,就是想做小品牌实在太难。

虽说表面上造手机很简单,大家还老调侃说谁还不是个供应链整合商,但这就真只是小打小闹,根本做不成主流。

就不说苹果和华米 OV 这些大厂,每年会花上百亿千亿做研发了,单就市场上的顶级供应商,也不是想用就用的。

传说雷总当年为了拿下三星一流的屏幕供应,前后飞了好几次韩国,低声下气地才搞定了那些三星高管。

当年锤子吐槽富士康产线不行,把富士康给气走了,后面良品率就变得更低了。

所以说因为规模效应在,这些出货量贼大的大厂可以把成本控制在很低的水平,搞的现在一两千的价位里,都能见到用上 1T 内存、高性能芯片、超级快充和 1 亿像素相机的性价比怪兽了。

这让那些杂牌手机怎么玩,直接就被卷没了。

导致最后的的主流玩家,也就剩下那么几个了。

比如果子,在近十年里头的每一年,都能以不到 20% 的市场占有率,获得 80% 上下的市场利润,最恐怖的时候甚至蹦到了 91% 。

去年全球销量前 5 的手机品牌,合起来也吃下了近 7 成的市场份额。

剧情和汽车那边简直一毛一样是吧。

其实类似像手机格局的例子其实还有很多,比如汽车零部件供应商,现在说得上话的也只有博世、大陆、法雷奥这些老炮儿了;

最近几年大火的动力电池,卷到现在也马上就要变成宁德 LG 和比亚迪三足鼎立了。

所以啊,但凡是涉及到科研、生产和制造的超重资产行业,最后大概率都会变成赢家通吃的情况。

那我们再回到一开始的问题,国内的车企会不会变得越来越少呢?

我觉得是会的。

因为不管是在过去,现在还是未来,决定一个车企能不能活下去的标准是一直在变的,而且只会变得越来越严。

以前,车企能不能活只需要看政策。

就像当年的新能源国补,那直接就是把真金白银的补给车企,砸钱鼓励大家做新能源车。

只要你想做,就有补贴拿。

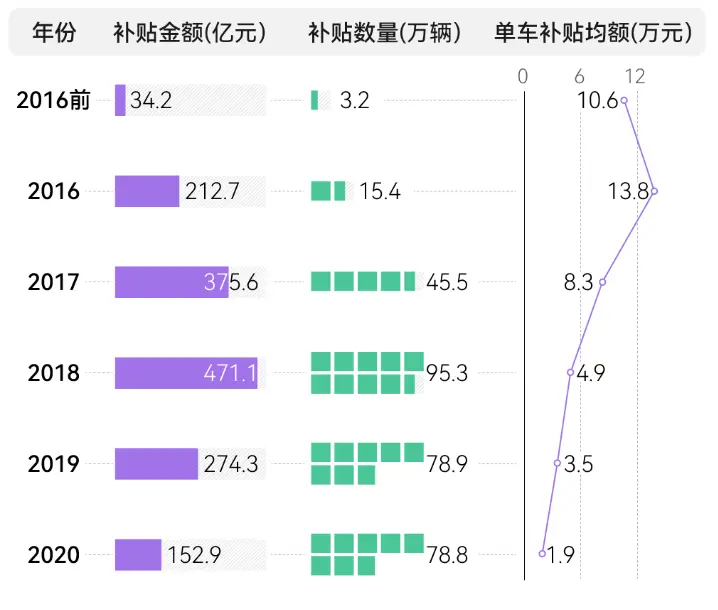

从 2010 开始到现在十三年,新能源国补总共补了得有2000 多亿,最高的时候一年就补了 400 多亿,直接催生出了一大批只靠 PPT 和车模就能骗到补贴的假车企。

2018 年之后,国补开始减少下滑,到了现在彻底归零,那批车企顺道也就寄了。

现在,车企过得好不好得看自己的家底。

经过几年的大浪淘沙以后,虽然蔚小理这些品牌都活下来了,但因为像是自动驾驶、电池电驱这些技术的进步速度实在是太快,不仅每年还是要花大价钱搞研发、多建产线保证交付的速度,还得支持销售网络的日常开销。

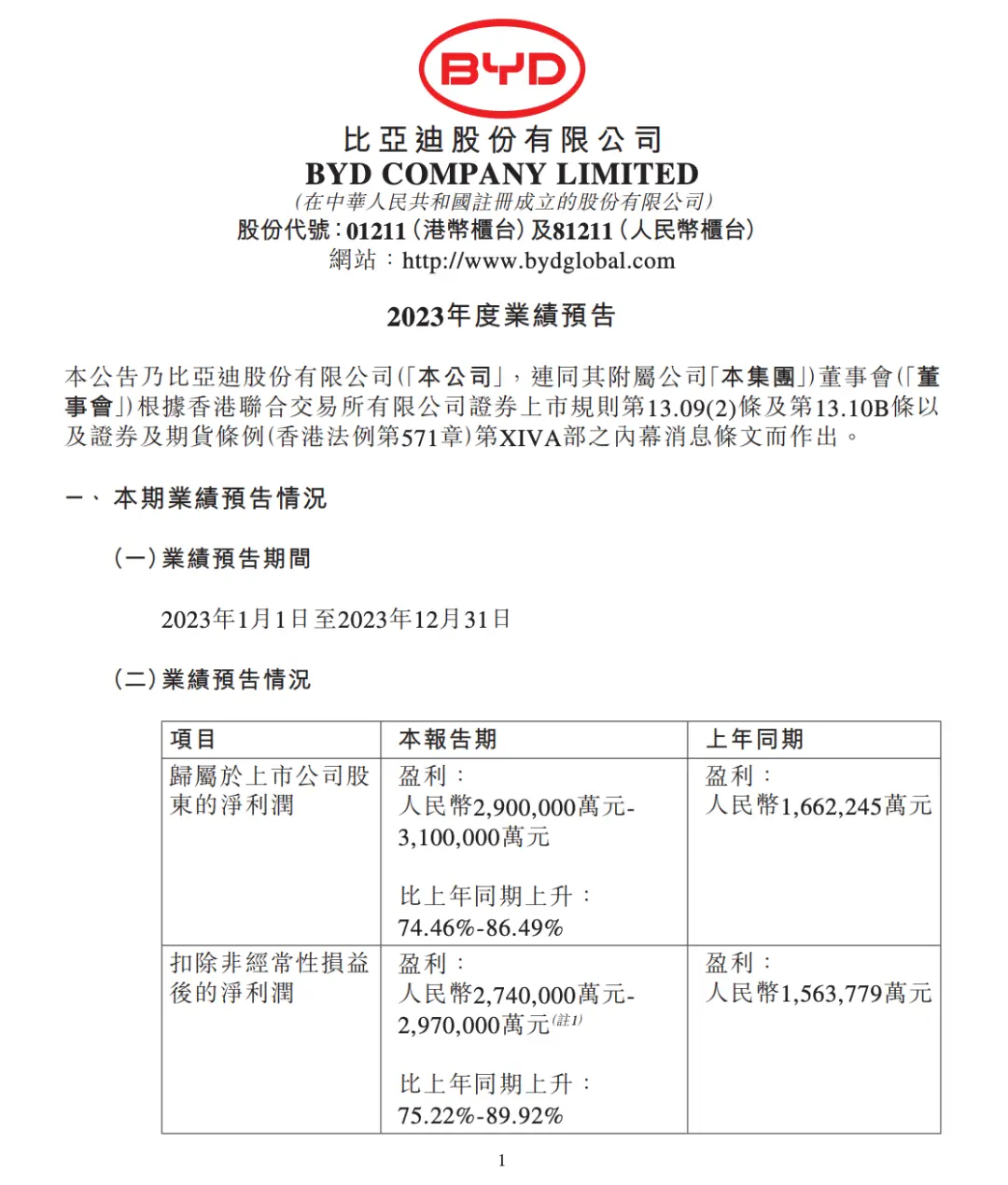

像比亚迪,别看它去年的净利润有两三百亿,但它总的营收估计有四五千亿。

相当于每个月,都得花几百亿用于维持日常运营和产品研发。

啥概念呢,波音 737 700 的价格是 7700 万美元,比亚迪的花销一个月能买大几十台。

体量没这么大的,理想,一个季度的开支也有一百亿左右;小鹏,小几十亿;最狠的就是蔚来,每个月还得亏上个十几亿。

这么着没有上限的花钱,真不是一般品牌能顶住的。

就比如的已经破产的威马和 “ 可能 “ 就要破产的高合,就是因为一边在咔咔烧钱,另一边车子少人买,许久没能盈利,最后把底裤烧穿了。

所以大伙可以看看现在还有啥品牌是只有声量没有销量的,下一个没的可能就是它。

举个例子,比如美国在巅峰的时候,同时存在过 1500 个汽车品牌。

但最后他们因为技术路线太像,要么就是被通用和福特用技术类似、价格更低的产品挤死,要么就是成了巨头的一部分。

红极一时的普利茅斯猎兽

有幸存者吗?有,很少。

比如特斯拉,不仅活过了一轮轮的淘汰赛,还慢慢变成了全球最大的新能源车企,自己成巨头了。

要说为啥,因为它手上的技术,像自动驾驶、电路集成和材料技术,当时世界上的几个巨头手里都没有,没法用类似的产品把它卷死。

所以特斯拉不仅活下来了,甚至直接开启了世界新能源大赛的序幕。

这说明啥?说明想要从巨头的手里活下来,唯一的方法就是抢在他们前头把优势占住了,让他们无路可走。

回过头来看国内,虽然很多新势力已经赶在大集团的前面,又是搞纯电架构又是搞智能驾驶,甚至像理想这种专注家用赛道的品牌,都已经撬动 30 万以上豪华车型的基本盘了。

可只要巨头们看到哪个细分市场有价值,自己手上又有对应的技术,那往里进军肯定就只是时间问题。

还是用比亚迪举例, 2024 年比亚迪的销量目标估计会在 360 万台左右,只比去年多了 60 万台。

这么不激进的目标背后有一句潜台词,那就是它今后的方向是在稳住基本盘的时候,去拓展那些更小众的市场。

所以,现在比亚迪的下头已经分化出了了仰望、方程豹这些中高端的小众品牌,智驾智舱什么的也都安排上了。

还不止它,像吉利下面的极氪领克,最近也跟开了窍一样,搞出了好多又便宜素质又不差的车型。上汽下头的智己,马上也有大批新车加入战斗。

在这些集团慢慢拓展领土的时候,如果新势力手上没有差异化的技术,结果必然是被吞并或是消失。

所以我觉着,之前的大浪淘沙只不过是开胃小菜,新能源的决赛圈现在才刚刚开始。

2023 年淘汰了两家, 24 年可能就是 3 家甚至是 4 家。

看看现在还活着的车企们,大伙觉得,有谁是能活到最后的呢?