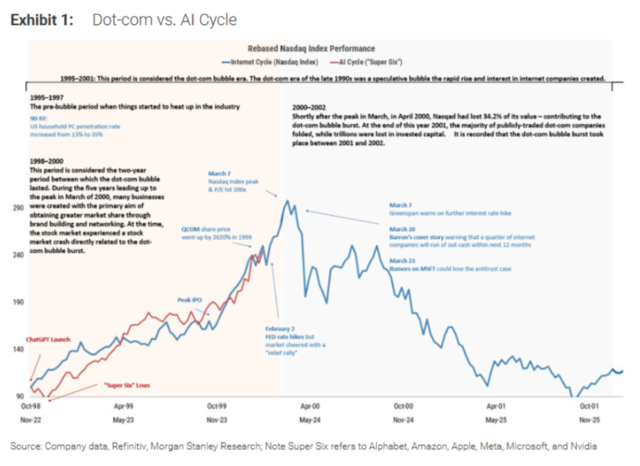

2000年网络泡沫期间,思科的收入增长率达到了59%,而其前瞻市盈率高达138倍。如今的英伟达市盈率仅为30倍,但其收入增长率却达到了90%。英伟达周五大跌似乎验证了“思科时刻”的到来。但摩根士丹利认为,无论是从两者所处的科技环境、自身实力和估值上看,英伟达都不是当年的思科。

摩根士丹利Shawn Kim分析师团队本周发布报告,对比了互联网泡沫与当前的AI热潮,强调当前AI基础设施投资热潮仅仅处于初期阶段,尚未达到互联网1999年的泡沫水平。

AI基础设施建设仅仅是一个开始。 每个超大规模企业都在构建基础设施,以便尝试在该基础设施之上构建应用程序、工具和服务。

今天,正在进行的AI数据中心加速计算建设只是第一阶段,但这只是构建所有AI应用程序的支柱,增加了一个颠覆性的技术层(大型语言模型),成本更低,上市更快。

互联网泡沫从1994年12月开始,到2000年3月达到顶峰,期间经历了多次回调。英伟达首次上调销售预期是在2022年5月,Chat GPT在2022年11月才被广泛讨论。从时间上看,我们尚未达到1999年的泡沫水平。

尤其是,GPU投资才刚刚起步,大摩认为,AI供应链的投资增长将会对其产生乘数效应:

每100美元的云资本支出将转化为30-40美元的AI收入,这意味着在GPU上的投资将成倍增加。

除了GPU之外,AI供应链的增长还将为HBM、定制芯片设计、制造和测试等领域带来机遇。

另外,考虑到GPU开发技术复杂,如一块Grace Hopper 100芯片包含35000个组件,重量达35公斤,英伟达凭借长期的积累,在该领域拥有较为宽阔的技术“护城河”。

因此,尽管越来越多同行“下海”自主研发AI芯片,英伟达算力“一哥”的地位在很长一段时间内不会被动摇。

即使从估值角度来看,英伟达股价也很可能未见顶。

摩根大通在报告中写道:

回顾2000年网络泡沫期间的代表性公司思科,其当时的收入增长率达到了59%,而其前瞻市盈率高达138倍。相比之下,如今的英伟达市盈率仅为30倍,但其收入增长率却达到了90%。

因此,无论从估值的角度还是从长远看,我们都不能认为当前(英伟达)已接近市场的顶峰。

大摩认为,AI基础设施的初期投资巨大,但长期来看,其带来的应用层价值可能远超成本。超大规模公司在AI领域的投资将要求相应的回报率,这将推动AI云服务的盈利增长。