近日,闪送(BingEx Limited)启动PDIE(交易前投资者教育)程序,这被看作是IPO前的重要一步。在9月13日,闪送已向SEC提交了F-1文件,开启了其上市进程。截至2024年6月30日,闪送披露已拥有约270万注册骑手。

在此之前,它的主要竞争对手——达达集团已于2020年6月在美国上市成功,摘得“即时零售第一股”,号称“第三方即时配送第一股”的顺丰同城也于2021年底在香港上市。作为对比,闪送最初的IPO消息自2020年就开始流传,可谓“起了个大早,赶了个晚集”,不仅失去了摘得“第一股”的机会,也在两年时间估值缩水五成。另一方面,即时配送领域早已不同以往,闪送如今不仅需要面临达达、顺丰同城等对手,更需要面对京东、美团、菜鸟等“内卷”玩家带来的挑战。

增速放缓,单客价连年下滑

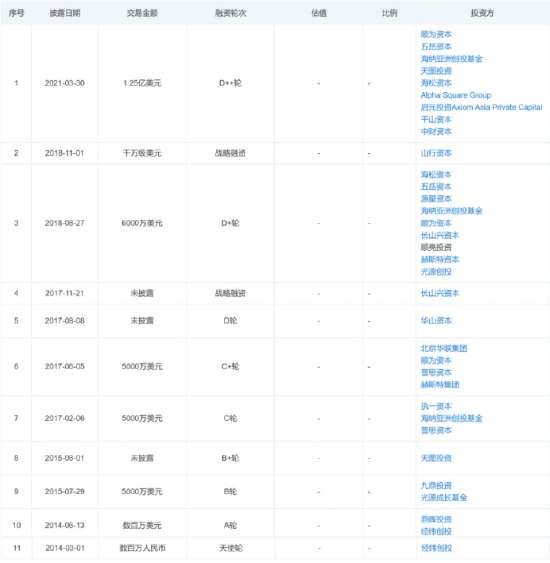

作为最早入局即时配送的企业,成立于2013年的闪送曾经一度是行业“领头羊”。据公开数据,自2013年成立以来,闪送经历了多轮融资,背后股东包括经纬创投、鼎晖投资、顺为资本、普思资本等,其中,王思聪旗下的普思资本甚至连续两轮参与了闪送的投资,可见对闪送业务的看好。

(数据来自天眼查)

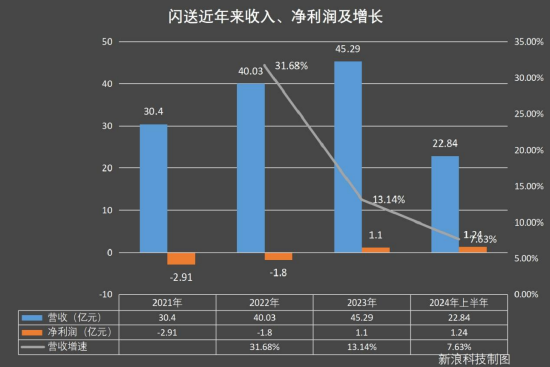

尽管如此,在即时配送领域,闪送近年来的业绩情况却欠佳。根据招股书信息,在过去的2021年、2022年、2023年和2024年前六个月,闪送的收入分别是30.40亿元、40.03亿元、45.29亿元和22.84亿元人民币,相应的净利润分别是-2.91亿元、-1.8亿元、1.1亿元和1.24亿元人民币。闪送解释称,2023年的盈利主要由于政府补贴增加,使得其他收入从2022年的920万元增加至7432万元,与经营状况有关的营业利润仅有0.11亿元,可见闪送的利润并不高。

深究业绩不佳的原因,则在于即时配送的成本不断增长。2021年—2023年,闪送支付骑手的薪酬和奖励分别达到27.51亿元、36.14亿元和39.75亿元,分别占同期营收的90.5%、90.3%和87.8%。

另一方面,闪送的营收增速也逐渐放缓,2022年和2023年,闪送营收同比增长为31.68%、13.14%,而2024年上半年相较于2023年上半年营收同比增长仅有7.63%,增速骤然放缓。

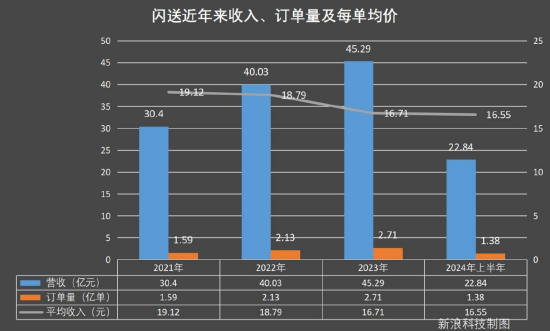

进一步结合数据,在过去的2021年、2022年、2023年和2024年上半年,闪送的订单量分别为1.59亿、2.13亿、2.71亿和1.38亿,对应收入分别是30.40亿元、40.03亿元、45.29亿元、22.84亿元,若以收入除以订单,可计算出每单的平均收入分别为19.12元、18.79元、16.71元、16.55元。

可以看出,一方面,由于骑手薪酬和奖励的存在,闪送较难通过继续扩大规模而大幅削减成本;另一方面,由于市场竞争激烈,闪送所切入的即时配送赛道增长也出现了放缓,配送订单增加而每单的价格降低,其业绩也因此受到影响。

闪送创始人兼CEO薛鹏曾在2022年分享时指出,同城即时物流服务中有两种模式:一种是B2C的模式,一种是C2C的模式。B2C的配送模式主要服务餐饮商户,是基于商圈内的短距离配送,商圈内商户的数量、发单时间、发单数量都是可以提前预测并匹配商圈内的运力,所以服务模型容易搭建。

但这样导致竞争优势较低,只要在商户端有一定的补贴,匹配上一定的运力,就可以启动,所以在这个领域里,竞争也最为激烈,新进入者也基本都在这个领域。实际上,C2C是个人到个人的全城即时配送模式。这种模式一旦形成规模,就会形成较强的竞争优势,进入门槛相对较高,后进入者难以生存。

在他看来,闪送专注于C2C模式具备规模优势、技术优势和品牌优势,由于布局较早,闪送用更长时间搭建了品牌,拥有了近300万配送员,覆盖290多个城市,并在系统上不断迭代,这成为闪送在赛道中的“差异化”。

但在业内人士看来,这些曾经作为闪送构建的“壁垒”如今在竞争对手的追赶中渐渐不再具备多少优势,达达集团2023年平台活跃骑手为120万,覆盖全国2700+的市县;顺丰同城,2023年活跃骑手数量约为95万,覆盖全国2000+的市县;美团和饿了么两大平台,旗下的美团配送与蜂鸟即配的活跃骑手规模分别为745万和300万,覆盖范围也在2000+的市县区域,对比之下,闪送构建的壁垒如今已不再显著,从融资节奏情况来看,2021年之后,闪送也再无融资。

巨头林立,估值“大缩水”

根据此前的报道,闪送起步并不顺利,2013年时其业务还未定型,薛鹏认为,B端太依赖平台资源,定价权和盈利空间被巨头裹挟,闪送要保持相对独立,还是要持续发力C端市场。因此闪送尝试切入C端,并在2014年上线了即时配送业务,之后逐渐跑通了7x24小时的一对一速递服务,并喊出了“1分钟响应、10分钟上门、60分钟送达”的口号,这也成为很多用户使用闪送的重要理由。

经过多年的发展,这样的口号不仅成为竞争对手的标配,甚至更“卷”。例如,曾经的京东小时达,在今年5月更名为“京东秒送”,其配送号称“最快9分钟送到手”,正是基于京东小时达和京东到家服务的整合能够做到快速响应。再例如美团跑腿和滴滴跑腿,则是凭借庞大的用户基础和资源优势进行布局,前者骑手约745万,后者注册司机数量超1900万。

此外,薛鹏曾提到:“在赛道中实现差异化的核心在于差异化的定位,差异化的定位是只有你能做、别人做不了的差异化价值。目前在同城即时物流行业中,闪送是唯一定位于一对一急送业务的品牌,其他品牌全部都是基于拼单配送的。”

但是到了如今,闪送主打的一对一急送业务已经不再具有稀缺性,行业中电商系作为代表的对手们,如菜鸟、达达、蜂鸟配送、美团跑腿,还有以快递系代表的对手们,如顺丰即刻送、圆通的计时达、UU跑腿等,都正虎视眈眈。

价格战也成为行业竞争的“杀手锏”。此前,顺丰同城高管提到,今年在价格方面预期还会下跌,价格是其核心竞争力。也有业内人士表示,跑腿行业的价格战今年相较于往年更加显著,“闪送招股书中提到的平均每单16.5元的价格已经是行业中较高值,但是例如滴滴这样开拓跑腿业务的打价格战到了10元以内,就是要亏钱换市场。”

可见,当跑腿市场被巨头盯上之后,闪送未来的日子并不好过。正如招股书中提到的,要将募集的资金来扩大客户群并增加市场渗透率,还将用于提升闪送的品牌知名度。

值得一提的是,2021年,闪送D2轮融资过后迎来了投后估值达20亿美元的高光时刻,若以当下汇率计算,其估值超过140亿元人民币。而如今,根据2024年胡润全球独角兽榜单,闪送的估值为71亿美元,相较于曾经的高光时刻,闪送估值下跌接近“腰斩”,如今流血上市,要应对的则是更加激烈的行业竞争。

结语:跑腿赛道打不出“差异化”

行业分析师张书乐向新浪科技表示,劳动密集型的快递物流领域,单靠简单的数字化管理和渠道扁平,很难降低高企的人力成本,也很难建立真正的护城河,同城业务作为新赛道,对人力密集和频次要求更高,更难用传统意义上的管理来解决。

在他看来,同城配送现在还是开荒阶段,巨头也罢,初创企业也好,其市场开拓仅仅只是进入而已,异地物流的资源可用不多。同城物流的整体场景未开,局限于简单的跑腿或搬家,类似于通过网络前台更好地撮合一部分长尾需求,但渠道扁平度依然不足以解决成本和频次的难题。这一定程度上印证了闪送在自己赛道十一年,如今面临的困境。

张书乐认为,现在说市场份额和月活数其实都是一种自嗨。任何一个同城物流,都面临着挖掘增量市场和提升用户消费频次的场景破解难题。最佳的方式还是在人工智能、大数据和无人车上去进行更多优选解法,让人力在最低配置下亦可发挥最高功效,并依托无人车之类的设备,具有更多场景可能。

另有业内人士向新浪科技表示:“头部快递企业未来通过整合收购改变市场格局仍是国内快递市场发展的焦点。诸如极兔收购百世快递,京东物流收购德邦股份等整合还会发生。”即时配送市场的生态圈竞争更为突出,单一即时配送平台很难形成规模效应。

文 | 新浪科技 罗宁