根据华尔街金融巨头花旗集团的最新预测数据,到2025年,美国四家最大规模科技巨头的数据中心相关资本支出预计将同比增长至少40%,这些庞大的资本支出基本上都与生成式人工智能挂钩,意味着ChatGPT等AI应用的算力需求仍然庞大。

花旗集团表示,这意味着巨头们对于数据中心的支出规模有望在本已强劲的2024支出规模之上继续大举扩张,该机构预计这一趋势将为AI GPU当之无愧的霸主英伟达(NVDA.US)以及数据中心互连(DCI)技术提供商们股价持续带来非常重磅的正面催化剂,股价连续5日上涨的英伟达则蓄力向新高发起冲击。

花旗在研究报告中指代的四大科技巨头分别是全球云计算巨头亚马逊(AMZN.US)、谷歌(GOOGL.US)、微软(MSFT.US),加上社交媒体Facebook和Instagram母公司Meta Platforms(META.US)。花旗在这份最新发布的研究报告中预计,到2025年,这四大科技巨头的数据中心资本支出规模将同比增长40%至50%。科技巨头在数据中心的庞大支出增量,有望推动在AI基础设施领域堪称“卖铲人”地位的英伟达,以及Arista Networks等数据中心网络技术巨头们股价持续受国际资金青睐。

花旗分析师团队在一份投资者报告中表示:“我们预计,AI GPU以及人工智能网络的增长机遇正在从数据中心内部的单个服务器系统之间连接扩展到通过DCI连接多个旗舰型数据中心的大型人工智能算力平台。”该分析师团队由华尔街明星分析师阿提夫·马利克(Atif Malik)所领导。

随着AI技术,尤其是大规模AI大模型以及ChatGPT等AI应用全面普及,数据中心已经成为高效处理和存储大量数据的最核心设施。2023年ChatGPT风靡全球,2024年Sora文生视频大模型重磅问世以及AI领域“卖铲人”英伟达连续多个季度无与伦比的业绩,或意味着人类社会2024年起逐步迈入AI时代。而大型数据中心,可谓AI时代最核心的大型基础设施项目,对于ChatGPT等生成式人工智能应用的高效率运作以及GPT-4o等AI大模型更新迭代至关重要。

全球最重要的云服务提供商们同时也是AI科技引领者们,比如亚马逊旗下AWS、谷歌云平台和微软Azure云平台正在北美地区加速投资建设大型数据中心,以满足旗下云计算客户近年来日益激增的云端AI训练/推理算力需求,这也是推动北美最大规模之一的数据中心REIT——Digital Realty价值自2023年以来狂飙近75%的核心逻辑。

马利克领导的花旗分析团队强调,人工智能 (AI) 的采用仍处于早期到中期阶段,尤其是在企业端“人工智能代理”这一火热的AI应用推动下,企业对人工智能应用的需求将激增,由此带来强大的算力资源需求,刺激科技巨头们大幅扩张与新建数据中心。他们预测,英伟达截至1 月份的季度毛利率将暂时下降至约 72%,一旦 Blackwell架构AI GPU服务器批量出货后与英伟达业绩完全整合,长期毛利率将稳定在 75% 左右甚至以上。

花旗分析团队讨论还涉及人工智能大模型训练/推理算力不可或缺的数据中心AI服务器所需搭载的定制化AI ASIC以及AI GPU这两个至关重要硬件之间的选择,并指出AI GPU因其硬件灵活性以及对快速发展的AI应用以及AI大模型更新迭代的普遍适应性而成为首选,尤其是凭借超强性能AI GPU+CUDA生态壁垒所建立起来的极其宽阔护城河,令英伟达未来有能力在数据中心AI服务器领域长期占据高达80%-90%市场份额。花旗分析团队重申对于英伟达股票的“买入”评级,以及高达150美元目标股价。

DCI技术提供商方面也受益于数据中心支出扩张规模,其中一些提供商甚至是英伟达的直接合作伙伴。花旗预计将受益的主要DCI股票标的包括以太网领域领导者同时也是英伟达在数据中心领域合作伙伴的Arista Networks(ANET.US),以及网络服务领军者Ciena(CIEN.US)、思科(CSCO.US)与Coherent (COHR.US)。

近期英伟达股价向新高发起冲击! 花旗押注英伟达能飙到150美元

就在全球股票市场在高位震荡之际,在AI基础设施领域堪称“卖铲人”的AI GPU霸主英伟达股价可谓悄悄地涨到历史最高点附近。英伟达股价连续5个交易日强势上扬,周二在美股盘中一度冲高至133.480美元,5日累计涨幅高达14%,距离历史最高点140.747美元越来越近。

被高盛称为“地球最重要股票”的英伟达股价在今年一度稳坐“全球最高市值上市公司”宝座,但在今年下半年因AI货币化前景模糊以及全球宏观政策大震荡而陷入回调,并且股价一度陷入暴跌颓势。

近日,全球多家科技公司在展示自身的业务进展时,都绕不开英伟达最尖端AI GPU服务器,加之华尔街大行花旗对于数据中心支出的乐观预判,共同推动英伟达股价在近日逼近历史最高点。

来自中国台湾的高端电子产品代工巨头鸿海/富士康在周二举行年度技术日,期间透露该公司正在墨西哥建设一个大型人工智能服务器制造基础设施,以满足全世界对英伟达最新GB200 AI GPU硬件系统的火爆需求。

鸿海董事长刘扬伟在大会上表示,正如英伟达CEO黄仁勋所说,市场对于最尖端AI服务器——搭载Blackwell架构AI GPU的AI服务器需求非常疯狂,公司墨西哥厂的产能将会是巨大的。公司也正在用英伟达的Omniverse数字孪生应用软件来构建高度自动化的墨西哥大型制造工厂,也就是用AI来创造生产AI服务器的工厂。

科技巨头微软旗下的Azure云计算服务几乎同一时间发文“炫耀”称,该巨头已经拿到了配备GB200 AI GPU的英伟达AI服务器系统。Azure云平台官方甚至强调,该平台是全世界云计算服务供应商中第一个成功配备Blackwell架构AI GPU服务器系统的大型科技公司。

花旗分析团队在最新研报中表示,英伟达在AI基础设施领域的服务器GPU、NVIDIA整机服务器等硬件体系在总体拥有成本(TCO)和投资回报率(ROI)方面的绝对领先地位被强调为数据中心运营商的核心重视因素,他们重视在英伟达的硬件以及CUDA协同加速软件平台上运行各种应用程序(包括AI训练/推理应用程序)的更高级别效能。花旗表示,随着摩尔定律到达极限,芯片行业向以GPU为核心的系统级扩展发展,而英伟达从单个GPU芯片到突破性的chiplet,再到整个服务器系统的演变被视为一种战略优势。

花旗还预计英伟达的旗舰产品销售组合即将转向GB200 AI GPU服务器系统,该模式能够提供更好的TCO和ROI。虽然一些投资机构认识到在生成式人工智能创造全新的商业模式层面需要耐心,并且AI货币化前景仍然飘忽不定,但花旗分析团队预计明年生成式AI领域将出现积极的投资回报率数据点,特别是来自AI GPU等AI基础设施硬件服务提供商的业绩数据。因此,马利克领导的花旗分析团队重申该机构对于英伟达12个月内高达150美元的目标价,以及“买入”评级。

当前AI芯片需求可谓无比强劲,未来很长一段时间可能也是如此。台积电管理层近期在业绩说法会上表示,AI芯片所需的CoWoS S/L/R先进封装产能预计供不应求形势将持续至2025年,2026年有可能小幅缓解。

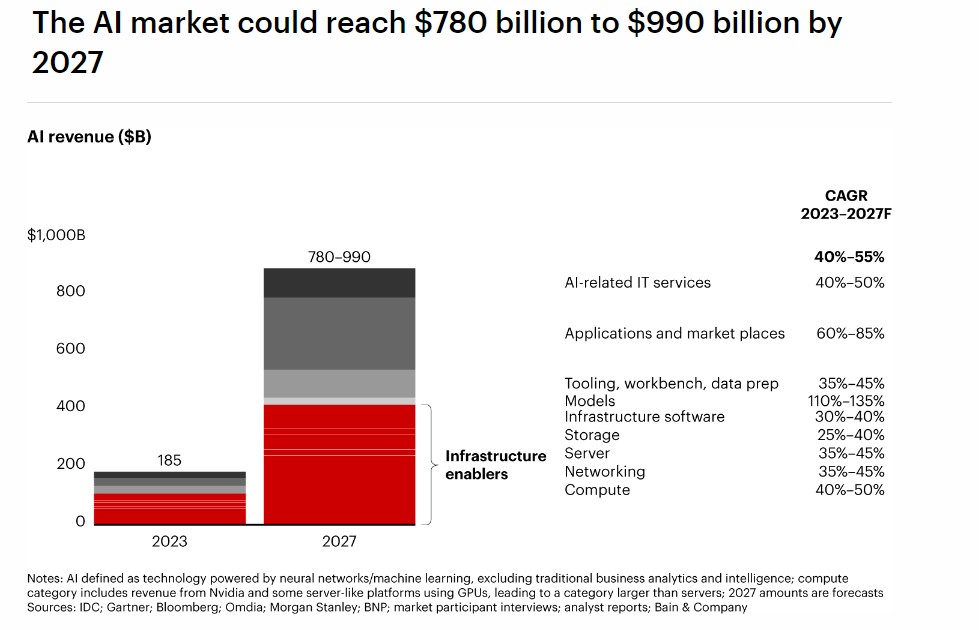

全球知名战略咨询公司贝恩预测,随着人工智能(AI)技术的迅速普及颠覆了企业和经济,人工智能相关的所有市场规模正在膨胀,到2027年将达到9900亿美元。这家咨询公司在周三发布的第五份年度《全球技术报告》中指出,包括人工智能相关服务和AI GPU等基础核心硬件在内的整体AI市场规模将在去年1850亿美元的基础上,每年增长40%至55%。这意味着,到2027年将带来7800亿至9900亿美元的庞大收入。

CUDA生态壁垒,堪称英伟达的“外挂”

在华尔街,机构们对于英伟达的“逢低买入”情绪可谓异常浓厚,华尔街的美股多头们坚信8月初期以来的这一轮科技股大回调挤掉了绝大部分“AI泡沫”,后市行情中那些能够在AI浪潮中持续获利的科技公司有望步入新一轮“主升浪”暴涨,比如英伟达、AMD、台积电、爱德万测试以及博通等热门芯片股。芯片对于ChatGPT等热门生成式AI工具来说不可或缺的核心基础设施,这些热门芯片股堪称AI热潮最大赢家,尤其是“CUDA生态壁垒+高性能数据中心服务器AI GPU”,共同构成英伟达无比强大的护城河。

CUDA生态壁垒,可谓是英伟达的“最强大护城河”。英伟达在全球高性能计算领域已深耕多年,尤其是其一手打造的CUDA运算平台风靡全球,可谓AI训练/推理等高性能计算领域首选的软硬件协同系统。CUDA加速运算生态是英伟达独家开发的一种并行化计算加速平台和编程辅助软件,允许软件开发者和软件工程师使用英伟达GPU加速并行通用计算(仅支持英伟达GPU,无法兼容AMD以及英特尔等主流GPU)。

CUDA可谓是开发ChatGPT等生成式AI应用极度依赖的平台,其重要性与硬件体系不分上下,对于人工智能大模型的开发和部署至关重要。CUDA凭借极高的技术成熟度、绝对的性能优化优势和广泛的生态系统支持,成为了AI研究和商业部署中最常用且全面普及的协同平台。

根据英伟达官网资料,使用英伟达GPU进行CUDA常规加速计算编程以及一些基础工具是免费途径,但如果涉及到CUDA企业级大规模应用和支持(比如NVIDIA AI Enterprise ),或在云平台上(如亚马逊AWS、Google Cloud、微软 Azure)租赁英伟达算力时需要订阅式的高级CUDA微服务开发AI系统,则可能需要支付额外的费用。

基于无比强大且渗透率极高的CUDA平台和性能强大的AI GPU,英伟达近期在软硬件全栈生态方面的布局可谓不断加码。英伟达在3月GTC正式推出名为“NVIDIA NIM”的微服务,按每GPU使用时间收费,它是专注于优化的云原生微服务,旨在缩短基于AI 大模型的生成式AI应用上市时间并简化它们在云端、数据中心和 GPU 加速工作站上的部署工作负载,使得企业能够在英伟达AI GPU云推理算力以及基于CUDA平台提供的加速基础上部署AI应用,寻求建立专属英伟达GPU体系的AI应用全栈开发生态。

这也是为什么华尔街知名投资机构Rosenblatt相比于英伟达AI GPU创收,更加看好以CUDA为核心的软件创收增速的核心逻辑。Rosenblatt芯片行业分析师Hans Mosesmann在一份研报中将该机构对英伟达的12个月内目标股价从140美元大幅上调至每股200美元的惊人水平,位列华尔街对于英伟达的最高目标价。

Mosesmann表示,基于英伟达以CUDA为核心的软件业务潜在繁荣预期,即使AI芯片霸主英伟达股价在一年股价暴涨,但未来12个月该芯片巨头的股价仍将继续攀升。因此,除了CUDA牢牢绑定英伟达AI GPU所带来的巨额GPU营收,以及CUDA企业级的大规模应用带来创收,以CUDA为核心衍生出的软件业务同样是英伟达实现巨额创收的引擎。

Arista等数据中心网络技术提供商迎来“黄金时代”

2024年5月,Arista宣布了一项与英伟达的深度合作,旨在通过统一管理AI集群来提升AI数据中心的效率。这项合作主要针对AI算力集群的计算和网络部分,通过集成Arista的EOS操作系统与NVIDIA SuperNIC网络加速器,提供端到端的数据中心网络优化和监控。

通过这项技术,Arista的网络设备能够与NVIDIA强大的计算资源(包括AI GPU和NIC)协调工作,确保AI超级算力集群的作业完成时间缩短,并减少网络问题带来的延迟。这种合作展示了Arista和英伟达在推动数据中心整体AI算力资源优化、简化人工智能网络体系管理和提升性能方面的努力。Arista在数据中心以太网领域的领导者地位以及与英伟达的深度合作关系,乃花旗看涨Arista的核心逻辑。

Arista Networks 是一家在以太网领域非常具有影响力的公司,尤其在大型数据中心网络技术和云服务器领域表现出色。Arista Networks 提供高性能的以太网交换机,适用于数据中心和云计算环境。这些以太网交换机具有高吞吐量、低延迟和丰富的网络功能,用于支持大规模数据中心和云服务提供商的网络需求。

在2023年以来席卷华尔街的AI科技股投资热潮中,在数据中心网络体系以及云计算服务器领域业绩表现出色的以太网领域领导者Arista Networks,也是最大赢家之一。全球企业纷纷布局AI的狂热趋势大幅刺激与打造数据中心网络密切相关的以太网的需求,进而刺激Arista Networks股价屡创新高,2023年以来涨幅超过230%。

马利克领导的花旗分析团队在研报中表示:“事实上,随着人工智能超级算力集群规模预计在2025年达到300K+ GPU,在一个数据中心单元中包含大模型从长远来看是不可持续的,因为存在电力、规则等方面的限制。”“因此,超大规模科技企业们正在采用并计划进一步扩大在多重数据中心基础上的AI大模型训练模式的采用规模。”

花旗指出,谷歌使用多重数据中心的新颖方式训练Gemini 1 Ultra,而OpenAI、微软和Anthropic也在采用这种模式。

由于全球各大科技公司对于DCI的支出不断扩张,花旗预计Arista的整体营收规模将在2025年同比增长25%。预计这一增长的大部分将来自人工智能数据中心网络中的以太网交换机器体系。

花旗分析团队将Arista的12个月内目标价从385美元大幅上调至460美元,并维持“买入”评级。Arista股价周二在美股收于400.22美元,位于历史最高位附近。与此同时,花旗还维持对网络服务领军者Ciena的“买入”评级和68美元同期目标价。